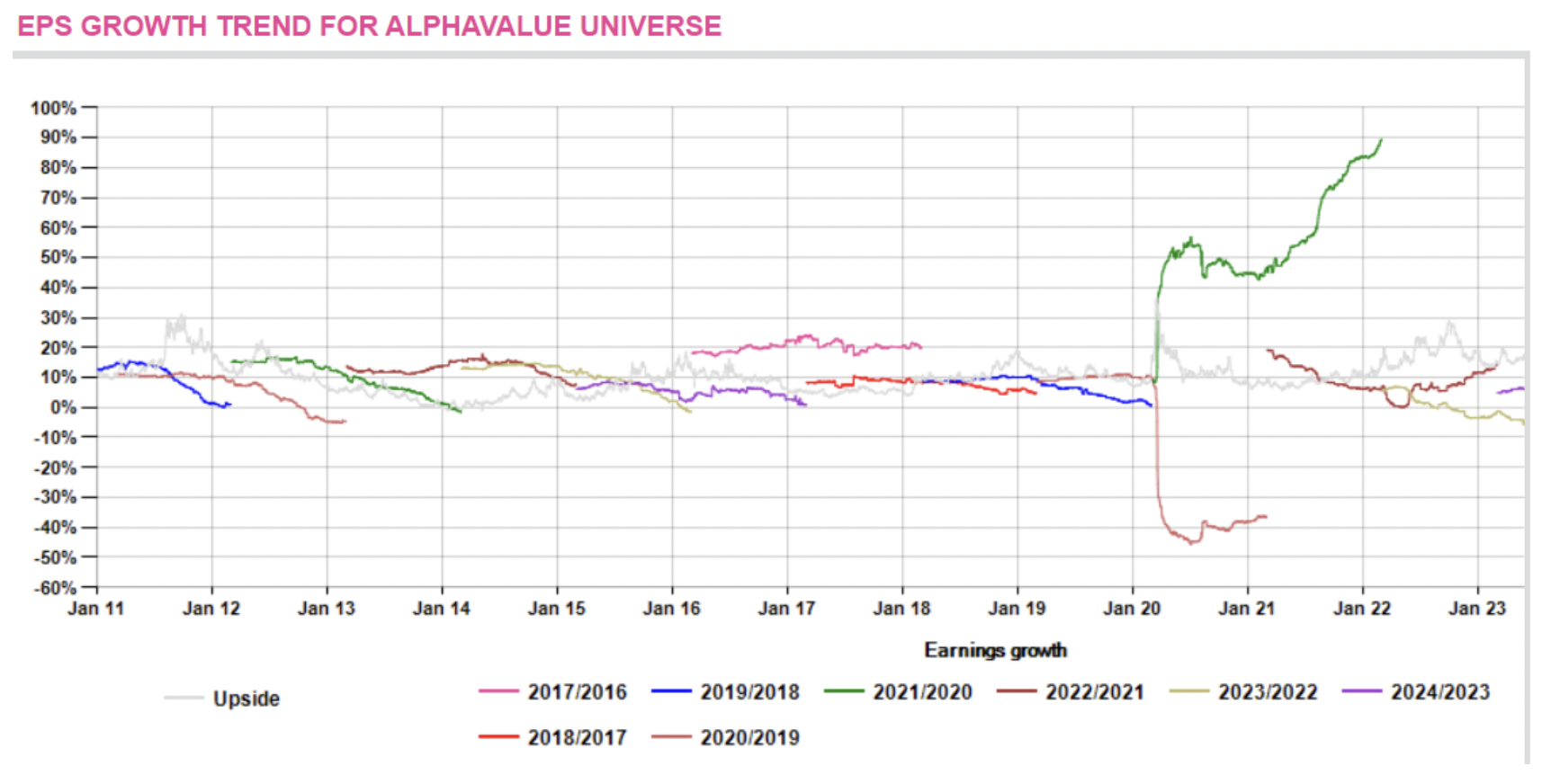

Alphavalue/DIVACONS | En la actualización de estrategia dad a conocer este miércoles por Pierre-Yves Gauthier (estratega y fundador de AlphaValue), se enfatizó en el cambio de paradigma de la renta variable europea en cuanto a los beneficios esperados, alrededor del 50% de las compañías que cubrimos en AlphaValue están por encima de sus niveles previos a la pandemia (ver siguiente gráfico). Este hecho se debe presumiblemente al “easy money” y la inflación asociada, que fue anticipada por muchos sectores como un ataque de “greedflation”.

El abrevadero del “easy money” fue cerrado hace casi dos años. Una situación delicada para inflar aún más los precios de venta, con la energía y las commodities de vuelta a los niveles de 2021. Mientras tanto, la inflación salarial se está filtrando lentamente y afectando a los márgenes. El crecimiento del volumen es nulo, ya que el crecimiento global se ve lastrado por unos tipos más altos y se enfrenta a una deuda notable, en casi todos los rincones del mundo. Por lo tanto, el trasfondo de que los beneficios esperados se vean afectados parece algo claro.

Pero… esto hasta ahora no parece ser el caso. Los resultados del 1T23 han confirmado una resiliencia asombrosa y la confirmación de las guías anuales rezumaba una confianza notable de las compañías. La paradoja es que los sectores que se consideran contraídos (mineras, petroleras y transporte marítimo) a medida que el mundo se “normaliza” (concepto extraño) en realidad están experimentando mejoras en los beneficios esperados a medida que el crecimiento global es más débil pero se aleja de territorios negativos. Los inversores se enfrentan, por tanto, a uno de esos frecuentes dilemas de la renta variable en los que la segunda derivada (revisión) está en contradicción con la primera (crecimiento de los beneficios).

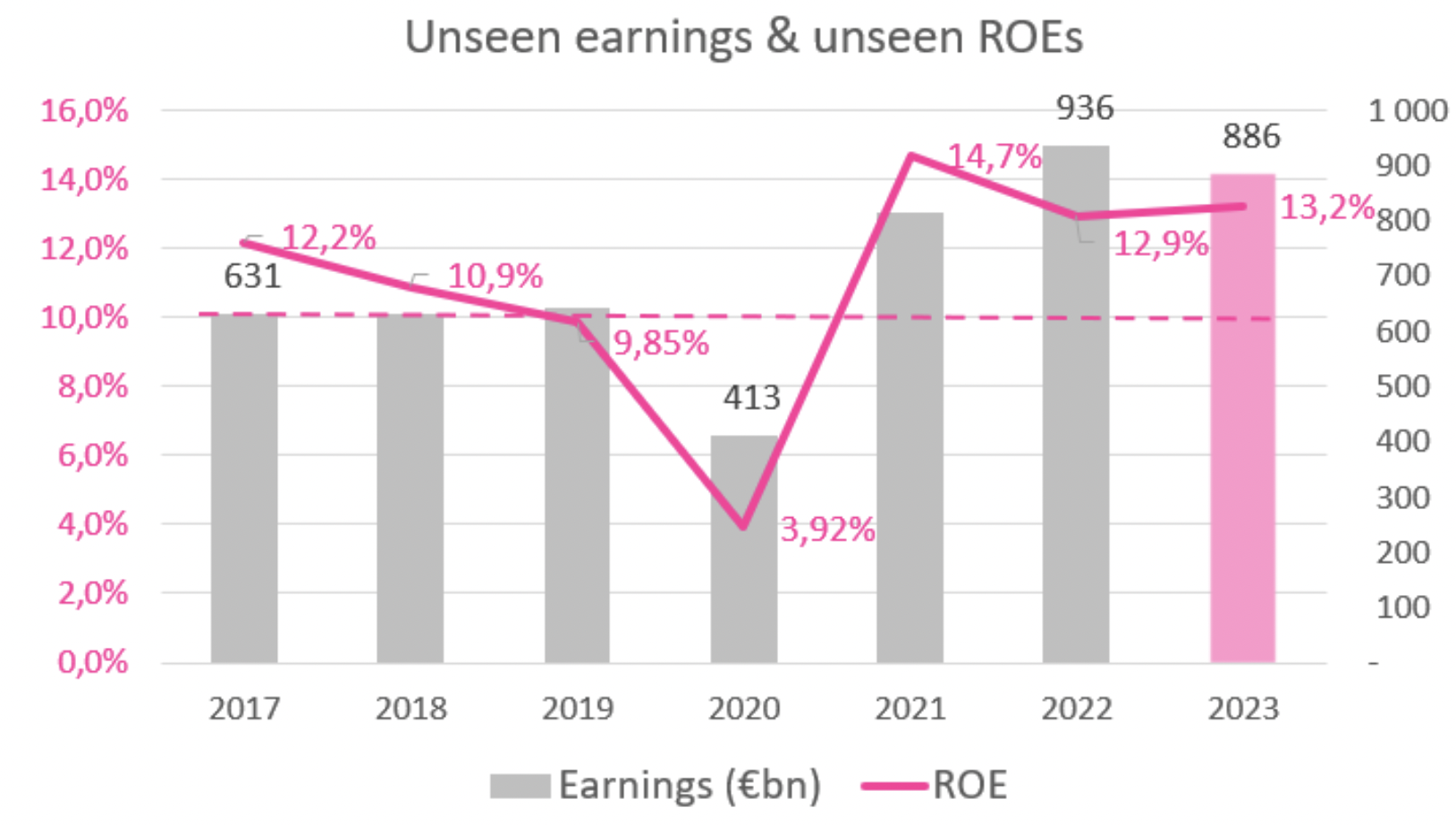

El gráfico anterior también pone en solfa los niveles muy inusuales de ROE (rentabilidad sobre fondos propios). Por tercer año consecutivo, este indicador estará en 2023 por encima de los máximo vistos por última vez en 2017, cuando el crecimiento era real y muy significativo.

El “jurado” necesita más tiempo para saber por qué las expectativas de beneficios pueden mantenerse en unos niveles tan destacados durante tanto tiempo. Es como preguntarse por qué los consumidores aceptaron aumentos de precios que se adelantaron a los aumentos de costes. La única lección que se puede extraer de periodo 2021-2023 es que, de hecho, los exorbitantes precios no encuentran resistencia en economías supuestamente competitivas. Echando la vista atrás, esto implica que los mercados tenían razón al dar crédito a marcas de todo tipo con enormes múltiplos de valoración.