Alfredo Jiménez (Instituto Español de Analistas) | En la reunión del Consejo de Gobierno del Banco Central Europeo (BCE) celebrada hoy se ha decidido una subida de 25 puntos básicos para los tres indicadores de tipos de interés del euro. Se trata de la novena subida consecutiva de los tipos de interés y, en este caso concreto, de la misma cuantía que en la reunión anterior.

Los tipos de interés de intervención quedan de la siguiente manera:

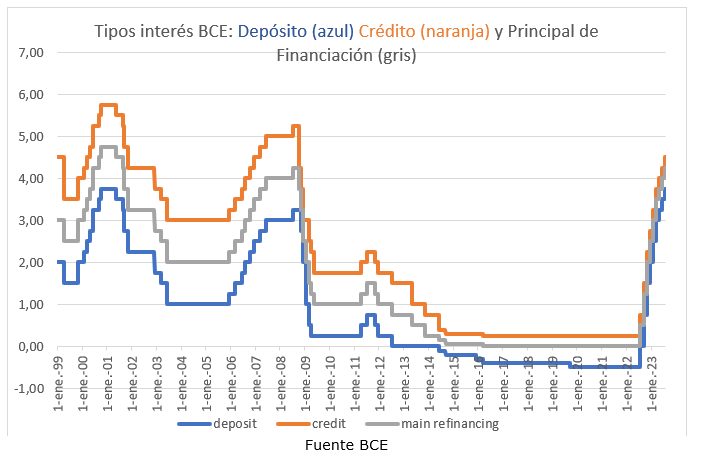

La evolución de los tipos de interés de política monetaria de la zona del euro se refleja en el gráfico siguiente.

Como se aprecia en este gráfico, la subida de los tipos de interés que se ha llevado a cabo en los últimos 12 meses supone un total del 4,25% y representa la subida más intensa y rápida realizada desde que existe el BCE. Todavía no se superan los niveles máximos que se alcanzaron antes de la gran crisis financiera, pero nos aproximamos bastante.

Tras la decisión de ayer de la FED de subir los tipos de interés 25 puntos básicos hasta el rango 5,25%-5,50%, no había muchas dudas sobre cual sería el movimiento que adoptaría hoy el BCE. El diferencial de tipos de interés de las dos grandes monedas se mantiene en 125 puntos básicos.

La decisión no ha sorprendido al mercado, ya que casi todos los analistas lo esperaban. El BCE en su comunicado señala que “La inflación continúa disminuyendo, pero aún se espera que siga siendo demasiado alta durante demasiado tiempo”.

De cara a movimientos futuros el BCE señala que “sus decisiones sobre los tipos de interés seguirán basándose en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.”

Por otro lado, el Consejo de Gobierno del BCE también ha decidido fijar la remuneración de las reservas mínimas en el 0 %.

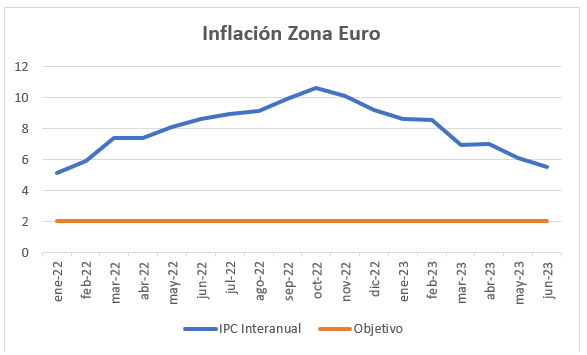

En el gráfico siguiente se puede apreciar la evolución de la inflación de la zona euro desde comienzos del año 2022. La inflación general se ha reducido bastante hasta alcanzar el 5,5% interanual al último mes de junio, sin embargo, la inflación subyacente repuntó ligeramente en ese mismo mes. Por otra parte, el mercado laboral sigue dando señales de fortaleza, lo que podría provocar nuevas tensiones inflacionistas.

Por lo tanto, la restricción monetaria continúa, y el mercado todavía descuenta una nueva subida de 25 puntos básicos que podría dar paso a una pausa para ver cómo evoluciona la economía en la zona euro.