Banca March | Apenas tres meses después del caos arancelario generado en el Liberation Day, ya comienzan a evidenciarse cambios en el comportamiento de los agentes económicos internos y en las dinámicas comerciales entre países. Dentro de la propia economía estadounidense, las empresas empezaron a acumular inventarios desde enero, anticipándose a posibles disrupciones, mientras que los consumidores también adelantaron sus compras del extranjero, especialmente en marzo. Como consecuencia, en abril, se registró una caída en el total de importaciones estadounidenses.

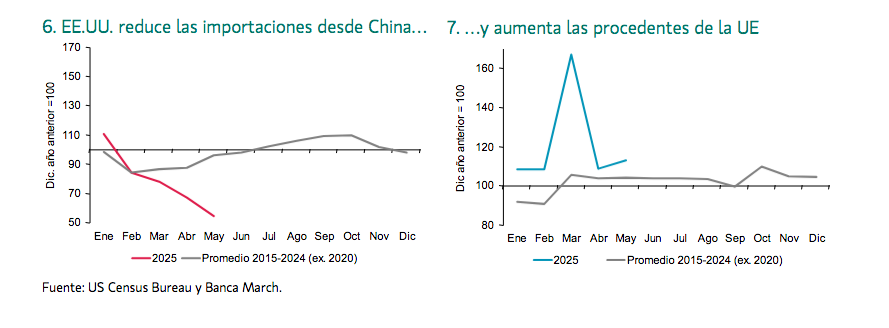

En el ámbito internacional, los efectos de los aranceles han generado dos patrones diferenciados entre China y la Unión Europea. En el caso de China –el socio comercial más castigado de forma selectiva– fue el primero en recibir la oleada inicial de tarifas en febrero, hasta alcanzar un incremento acumulado de 145 p.p. en abril. Como resultado, las importaciones estadounidenses procedentes de China han encadenado ya cuatro meses consecutivos de caídas. A pesar de que el 12 de mayo entró en vigor la moratoria temporal –que reduce los aranceles a China del 145% al 30% durante 90 días– las importaciones del mes retrocedieron. La contracción interanual fue del -41%, y el descenso fue aún más pronunciado en comparación con los niveles de principios de año, con un desplome del -51%.

Aunque el comercio entre ambos países muestra signos de deterioro, se observan avances diplomáticos: además de la reducción temporal de aranceles, a finales de junio acordaron el restablecimiento del envío de tierras raras desde China hacia EE.UU, a cambio de una flexibilización de las restricciones impuestas por Washington sobre las exportaciones de semiconductores hacia el mercado chino.

Por el contrario, la Unión Europea, en 2025, ha registrado un fuerte incremento de la demanda de sus productos por parte de Estados Unidos. En particular, en marzo se observó un marcado efecto anticipación debido en gran medida a los productos orgánicos utilizados en la industria farmacéutica (importaciones 7 veces superior al promedio del año pasado). En cuanto a otros socios comerciales relevantes, México ha mantenido niveles de exportación estables. En cambio, Canadá ha salido más perjudicada, con importaciones estadounidenses procedentes del país que se han situado por debajo de sus niveles habituales durante los meses de marzo y abril.

China ante los aranceles: búsqueda de nuevos mercados, así como desvío de flujos comerciales

a “países pantalla”

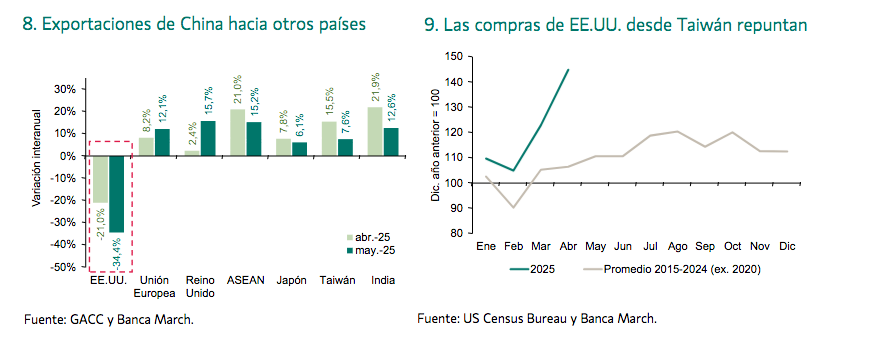

Ante el endurecimiento de las barreras comerciales impuestas por Estados Unidos, China ha reorientado sus exportaciones hacia Europa y el sudeste asiático. En cifras, las exportaciones de mayo hacia el país estadounidense cayeron bruscamente un -34%, mientras que aumentaron en otras regiones como la Unión Europea (+12%) y la ASEAN (+15%). Aunque aún es pronto para identificar patrones definitivos, de mantenerse esta tendencia, podría interpretarse que China está redirigiendo hacia Europa parte de los excedentes de producción que anteriormente se destinaban a Estados Unidos.

En el caso de ciertos países asiáticos como Taiwán, Indonesia o Laos, el incremento de las exportaciones chinas hacia estos destinos, junto con el repunte de las importaciones estadounidenses desde los mismos –incluso en abril, cuando ya estaba en vigor el arancel universal del 10%– sugiere que estas economías podrían estar actuando como intermediarias para luego reexportar los bienes a Estados Unidos.

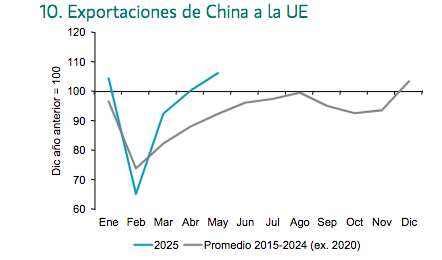

Europa es el nuevo destino de las exportaciones de China un hecho que genera mayor competencia pero que también frenará las tensiones inflacionistas

Las señales, aún moderadas, de una posible redirección de las exportaciones chinas desde Estados Unidos hacia la Unión Europea resultan coherentes si se considera la composición similar de los flujos comerciales hacia ambos destinos. En particular, los bienes de consumo final –como la electrónica de consumo, los textiles y los juguetes– tienen un peso significativo en las exportaciones chinas tanto a EEUU como a la UE.

En la anterior guerra comercial entre EE.UU. y China, durante el mandato Trump 1.0., aunque de menor intensidad que la actual, ya se observó una redistribución de los flujos comerciales.

Entre 2017 y 2019, la participación de Estados Unidos en las exportaciones chinas se redujo en -2,4 p.p., mientras que la de la Unión Europea aumentó en +0,6 p.p., reflejando una tendencia de diversificación que podría estar repitiéndose.

De mantenerse esta dinámica, el impacto sobre los precios al consumidor en Europa podría ser significativo. La mayor llegada de bienes de consumo final –representan la mitad de las exportaciones de China a EE.UU.– contribuiría a contener las presiones inflacionistas, al aumentar la competencia y ampliar la oferta. En cambio, los bienes intermedios, aunque también presentes en estas exportaciones, tendrían un efecto más gradual, al influir primero en los costes de producción antes de trasladarse a los precios finales.