Andrés Aragoneses (Singular Bank) | Predominio de las caídas entre los principales mercados bursátiles europeos, que contrasta con el tono generalmente alcista con el que han cerrado las bolsas asiáticas y las ligeras variaciones que registran las bolsas estadounidenses a cierre de los mercados europeos.

En este sentido, siguiendo la tendencia del resto de la semana, el punto de mira de los inversores hoy se ha situado principalmente en la publicación de un elevado número de datos macroeconómicos, con especial atención al informe de empleo de agosto de EEUU y los índices de gerentes de compras (PMI) de IHS Markit de agosto del sector servicios.

De esta manera, la jornada ha iniciado con la publicación del fuerte descenso en agosto registrado por el PMI Caixin/IHS Markit de servicios de China, situándose en terreno de contracción (<50 puntos) por primera vez desde abril de 2020. En concreto, el indicador cayó en agosto 8,2 puntos hasta situarse en 46,7 puntos, reflejando la incertidumbre sobre el incremento de la incidencia del Covid-19 y la introducción de nuevas restricciones de la movilidad.

Paralelamente, en Japón, el PMI servicios ha experimentado la mayor disminución de la actividad del sector desde mayo de 2020, registrando en agosto una contracción de 4,5 puntos a 42,9 puntos. En este sentido, la evolución del indicador se explica principalmente ante el impacto en el sector servicios de la implantación del nuevo estado del estado de alarma vigente en el país.

De esta forma, entre los principales índices bursátiles de Asia-Pacífico han predominado los avances, a excepción del Shanghai Composite, que ha caído un 0,43% lastrado por el elevado movimiento a la baja del PMI Caixin servicios en agosto, y del Hang Seng hongkonés (-0,72%). Asimismo, a pesar de que también el PMI servicios de Japón ha registrado en agosto una moderada contracción, el Nikkei 225(+2,05%) ha registrado su mayor revalorización desde hace 2 meses. La evolución del índice bursátil japonés viene precedida por la noticia de queYoshihide Suga, primer ministro de Japón desde hace menos de un año tras la salida del gobierno de Shinzo Abe, haya anunciado su intención de dimitir de su cargo, lo que ha sido bien recibido por el mercado. En el resto de la región, el Kospi surcoreano ha subido un 0,79%, el ASX 200 australiano un 0,50% y el Sensex indio un 0,48%.

En esta coyuntura, las bolsas europeas han iniciado su sesión con ligeras variaciones a la baja, a la espera de la publicación de los PMIs servicios de agosto y las ventas minoristas de julio de la Eurozona.

Así, IHS Markit, a lo largo de la jornada, ha publicado que el índice de gerentes de compras del sector servicios de la Eurozona registró en agosto una ligera contracción de 0,8 puntos hasta 59,0 puntos, explicado por el menor crecimiento de las ventas y la moderación de las expectativas a futuro. Entre los países de la Eurozona, destacó la caída de 1,8 puntos del PMI del sector servicios en España hasta situarse en 60,1 puntos, principalmente por la caída del componente de exportaciones ante los problemas en las cadenas de producción. A su vez, Eurostat ha dado a conocer que las ventas minoristas, a pesar de la relajación de las medidas de restricción de la movilidad, se contrajeron en julio en la zona monetaria europea un 1,9% mensual, en comparación con el repunte del 1,8% mensual de junio.

En este sentido, tras la publicación de dichos indicadores macroeconómicos, la renta variable europea ha consolidado la tendencia bajista con la que ha iniciado la jornada, que se ha agravado tras la publicación del informe de empleo de EEUU. En concreto, el país norteamericano creó en agosto sensiblemente menos empleo que el que previamente estimaba el consenso de analistas, una vez se moderó la creación de empleo hasta 235.000 nuevos puestos de trabajo, muy por debajo de las estimaciones del consenso del mercado (725.000 previstos) y las cifras de julio (revisado al alza hasta 1,053 millones). Asimismo, la tasa de desempleo descendió 0,2 pp hasta un 5,2% de la población activa.

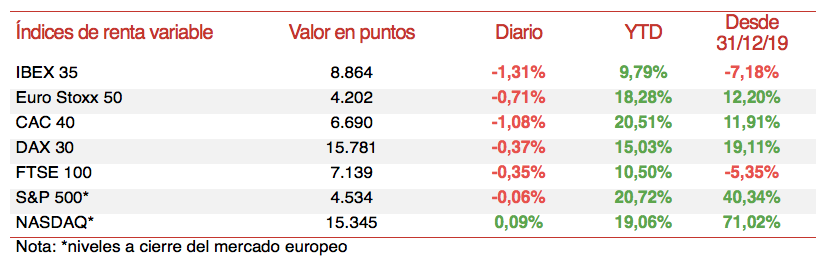

De esta manera, finalmente las bolsas europeas han cerrado la última sesión de la semana en rojo. En concreto, el mayor descenso de capitalización se ha situado en el Ibex 35 español, que ha retrocedido un 1,31%. A su vez, el CAC 40 francés ha caído un 1,08%, el DAX 30 alemán un 0,37% y el Footsie 100 inglés un 0,35%.

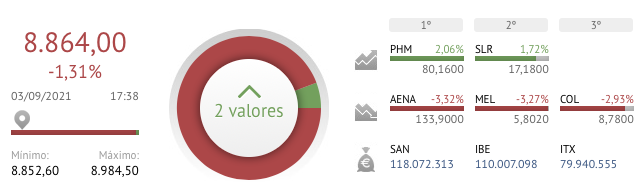

En España, el Ibex 35, tras caer hoy un 1,31%, ha registrado un ligero retroceso esta semana de un 0,65%. En concreto, ha cerrado en 8.864 puntos. Entre sus componentes, únicamente Pharma Mar (+2,06%), encadenando así su quinta jornada al alza, y Solaria (+1,72%), han cerrado la sesión en positivo. En terreno negativo, las caídas más elevadas se han situado en dos valores relacionados con el turismo, registrando Aena un retroceso de un 3,32% y Meliá Hotels de un 3,27%.

Por otro lado, en EEUU entre sus principales índices bursátiles, en un contexto marcado por el análisis del informe de empleo de agosto y la caída de 4,8 puntos de su PMI servicios (55,1 puntos) a su menor nivel desde diciembre de 2020, predomina el tono mixto. En concreto, el S&P 500 cae un 0,06% y el Nasdaq Composite sube un 0,09%.