Fátima Herranz (Singular Bank) | Los mercados de renta variable a nivel global han mostrado variaciones moderadas en la jornada de hoy, predominando en Europa la continuidad del signo alcista generalizado con el que cerraron la semana pasada. En EEUU sus principales bolsas fluctúan en torno a sus máximos históricos tras los avances registrados el viernes apoyados en la publicación de los datos del mercado laboral de mayo. El informe oficial de Departamento de Trabajo estadounidense constató el progresivo repunte de la creación de empleo, si bien a un ritmo inferior al proyectado por el consenso del mercado, lo que refuerza la orientación de la política monetaria de la Reserva Federal de mantener el tono expansivo hasta que se observe una recuperación significativa de los niveles de empleo. Una situación que dio lugar a una caída de los rendimientos de los bonos soberanos y una revalorización de las acciones del sector tecnológico.

En este entorno, los mercados se mantienen pendientes de la evolución de la inflación en EEUU a corto plazo, a la espera del dato de mayo que se conocerá este jueves. Hasta el momento, los miembros de la Fed han reiterado que el fuerte repunte de precios será de carácter transitorio. La secretaria del Tesoro, Janet Yellen, ha declarado que la Administración Biden debería seguir adelante con sus planes de gasto de 4 billones de $ aunque se observe una inflación más elevada en los próximos meses. Todo ello en un contexto en el que los precios de la economía estadounidense crecieron en abril a su mayor ritmo desde septiembre de 2008 (4,2% anual) como consecuencia del efecto base, el aumento del gasto de los consumidores, el repunte de los precios de las materias primas y los problemas surgidos en las cadenas de suministro ante la escasez de inputs de producción.

Actualmente, las limitaciones de suministros en la industria de semiconductores está lastrando la producción en sectores clave como electrónica y automóviles, especialmente en Europa. En esta coyuntura, la compañía alemana Bosch ha anunciado la apertura de una fábrica de chips con el objetivo de reducir la dependencia de la industria europea de las importaciones de Asia y EEUU. Una iniciativa que contribuirá al objetivo de la UE de producir al menos un 20% del valor total de la oferta mundial de semiconductores en 2030. El Ministerio de Economía de Alemania ha proporcionado un apoyo de en torno a 140 millones de € para la puesta en marcha de la nueva fábrica de Bosch (de un total de aproximadamente 1.000 millones de €) como parte del programa Proyecto Importante de Interés Común Europeo (IPCEI).

Por otro lado, este fin de semana el G7 (EEUU, Canadá, Japón, Francia, Alemania, Italia y Reino Unido) ha alcanzado un acuerdo para la creación de un Impuesto de Sociedades mínimo global de al menos un 15%, sentando las bases para permitir que los gobiernos impongan gravámenes a las tecnológicas estadounidenses. Las negociaciones de los detalles del acuerdo fiscal continuarán en la próxima reunión de ministros de Finanzas y Gobernadores de los bancos centrales del G20 que se celebrará en Venecia el 9 de julio.

Continuando con la tendencia alcista mostrada desde comienzos de año, los principales índices de la región Asia-Pacífico han cerrado la primera sesión de la semana en positivo, a excepción del Hang Seng hongkonés (-0,45%) y el ASX 200 australiano (-0,18%). El mayor avance se ha producido en el Sensex indio (+0,44%), seguido del Kospi surcoreano (+0,37%). Por su parte, el Shanghai Composite ha subido un 0,21% tras conocerse que las importaciones de bienes y servicios de China crecieron a su mayor ritmo en los últimos 10 años (51,1% interanual) debido al incremento de los precios de las materias primas y el efecto base derivado de la contracción sufrida en 2020.

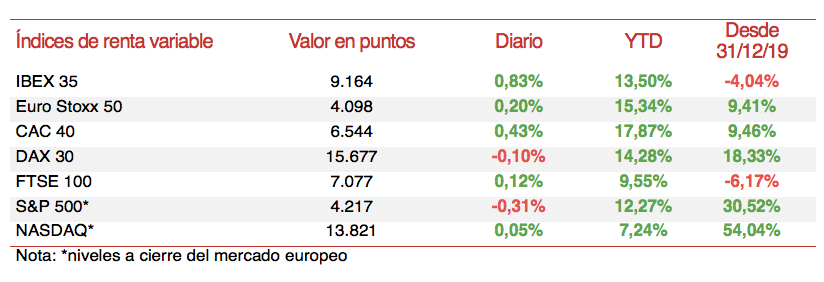

Entre los principales índices bursátiles la Eurozona únicamente el DAX 30 alemán ha cerrado en negativo (-0,10%), en una sesión en la que el Ibex 35 español ha liderado las revalorizaciones con un avance de un 0,83%. A su vez, el CAC 40 francés ha subido un 0,43% y el FTSE 100 británico un 0,12%.

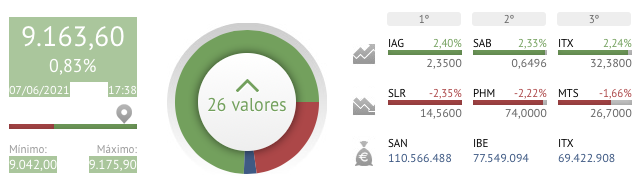

En España, el Ibex 35 ha interrumpido su tendencia a la baja de las tres últimas jornadas recuperando 76 puntos hasta 9.164 puntos. Una evolución apoyada principalmente en el impulso de los valores turísticos y bancarios, destacando IAG (+2,40%) y Banco Sabadell (+2,33%). Únicamente 8 valores han cerrado en terreno negativo, registrándose caídas superiores a un 2% en Solaria y PharmaMar (-2,35% y -2,22%, respectivamente).

Por su parte, las bolsas de EEUU muestran una evolución divergente a cierre de los mercados europeos. El Nasdaq Composite modera significativamente su repunte del viernes (+1,47%), cotizando ligeramente en positivo (+0,05%), mientras que el S&P 500 pierde un 0,31%.