Andrés Aragoneses (Singular Bank) | Predominio de las caídas entre los principales mercados de renta variable a nivel global en un contexto principalmente marcado por el incremento de los tipos de interés soberanos, especialmente en EEUU, ante las presiones inflacionistas.

Las exigentes valoraciones de las empresas respecto a su media histórica se encuentran presionadas por el repunte de los tipos de interés. Así, los mayores retrocesos se producen en aquellos sectores que cotizaban a múltiplos más elevados, anticipando unas tasas de crecimiento más altas en el medio y largo plazo, como en el caso del tecnológico o el de comunicaciones. En este sentido, el movimiento a la baja se sustenta debido a que la cotización de este tipo de empresas se ven más desfavorecidas una vez el descuento de los flujos de caja a largo plazo por su mayor sensibilidad al incremento de los tipos de interés, resultando en menores valoraciones. En concreto, la TIR del Treasury a 10 años ha superado durante la sesión el umbral de 1,5% y la del Gilt de Reino Unido el 1%, mientras que en la Eurozona la rentabilidad del bono alemán a 10 años se sitúa en torno a un -0,20%.

De esta forma, este movimiento se ha registrado en un contexto marcado por las crecientes presiones inflacionistas de oferta, lo que ha influido, entre otros factores, en la moderación del mensaje de los bancos centrales, y la mayor propensión a iniciar el proceso de reducción de estímulos en los próximos meses. En este sentido, la semana pasada la Reserva Federal advirtió que probablemente comenzaría a corto plazo el tapering, al mismo tiempo que el Banco de Inglaterra (BoE) abrió la posibilidad a aumentar sus tasas oficiales antes de finales de año.

En concreto, la tendencia bajista registrada en la sesión de hoy ha venido precedida por las declaraciones del presidente de la Reserva Federal, Jerome Powell, que ha reconocido que la inflación se ha situado en niveles más altos que los previsto anteriormente, y que ésta probable que se mantendrá en niveles elevados durante los próximos meses. En concreto, el incremento de los precios energéticos (gas,petróleo), junto al de los derechos de C02, refuerzan las expectativas de inflación al alza en una coyuntura marcada desde el inicio de la pandemia por la escasez de componentes y el encarecimiento de los costes de transporte de mercancía. Una combinación de factores que se producen en un contexto de repunte de la demanda ante la reapertura de las economías.

Por otro lado, en EEUU, la Secretaria del Tesoro y expresidenta de la Reserva Federal, Janet Yellen, ha insistido en el Congreso que su departamento podría quedarse sin efectivo si no se aprueba aumentar o cancelar del techo de deuda federal. Esta situación podría derivar en un incumplimiento de pagos extraordinarios ya aprobados si el Congreso no actúa antes de la fecha límite del 18 de octubre, según una carta que ha enviado Janet Yellen a la presidenta de Cámara Representantes, Nancy Pelosy, en la que ha hecho hincapié en la gravedad de este posible escenario.

A su vez, a todo ello se une el deterioro de la solvencia y liquidez de la promotora inmobiliaria china Evergrande a la espera del pago de varios cupones de sus bonos en las próximas jornadas. No obstante, en el día de hoy Evergrande Group ha avanzado un 4,7% antes de conocerse si mañana abonará 45,2 millones de dólares de un cupón de un bono con vencimiento en 2024 y realizará otros pagos semianuales. Asimismo, según el prospecto del bono, el pago tiene un período de gracia de 30 días antes de que se declare la suspensión de pagos.

En este contexto, el repunte de la cotización de Evergrande ha arrastrado a la cotización de los valores chinos, registrando el Shanghai Composite un avance de un 0,54% y el Hang Seng hongkonés un 1,20%. En contraste, ha predominado el rojo en el resto de la región de Asia-Pacífico, registrando los retrocesos más significativos el ASX 200 australiano (-1,47%) y el Kospi surcoreano (-1,14%). Asimismo, las caídas han sido más moderadas en el Sensex indio (-0,68%) y en el Nikkei 225 japonés (-0,19%).

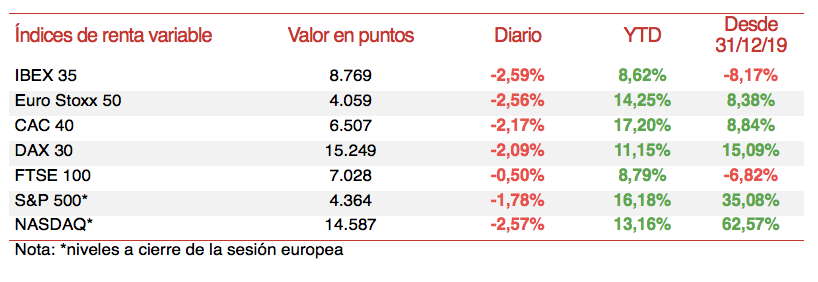

Por su parte, los retrocesos entre los índices bursátiles de la Eurozona han superado el umbral del 2% ante la toma de beneficios de los inversores por las crecientes presiones inflacionistas y su repercusión en las decisiones de los bancos centrales y en los movimientos del mercado de renta fija soberana. Así, el Ibex 35 ha caído un 2,59%, el CAC 40 francés un 2,17% y el DAX 30 alemán un 2,09%. Por su parte, fuera de la zona monetaria europea, el Footsie 100 de Reino Unido ha limitado su movimiento a la baja a un 0,50% apoyado en la depreciación de la libra esterlina de casi un 1% frente al euro a cierre de la sesión europea.

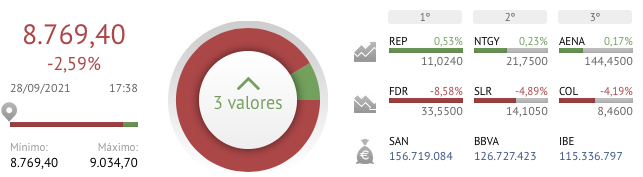

En España, el Ibex 35 ha perdido el umbral de 8.800 tras caer un 2,59%. En concreto, ha finalizado la sesión en 8.769 puntos. Entre sus componentes, los avances más significativos se han registrado en 2 valores relacionados con el sector energético. En concreto, Repsol ha subido un 0,53% y Naturgy un 0,23%. Por su parte, en terreno negativo, los mayores retrocesos se han situado en Fluidra (-8,58%), Solaria (-4,89%) e Inmobiliaria Colonial (-4,19%).

Por su parte, en la renta variable de EEUU, el Nasdaq Composite se sitúa a cierre de la sesión europea por debajo del umbral de 14.600 puntos (-2,57%), mientras que el S&P 500 cae un 1,78%.