Andrés Aragoneses (Singular Bank) | Predominio de las caídas entre los principales mercados de renta variable de EEUU (a cierre de sesión de los mercados europeos) y de Europa, contrastando con el tono mixto observado en los principales índices bursátiles de Asia Pacífico.

De esta forma, la jornada de hoy cierra un trimestre en el que se ha ralentizado el ritmo alcista de la renta variable tras varios trimestres registrando elevadas revalorizaciones. Así, el MSCI World (en USD) registra en el 3T, con el precio de cierre de ayer, un moderado avance de un 0,38%, en comparación con la revalorización de un 6,72% del 2T y de un 5,15% del 1T. Adicionalmente, el índice paneuropeo Stoxx 600 ha avanzado en los últimos 3 meses un ligero 0,44%, mientras que el S&P 500 acumula, a la espera de cómo cierre hoy, un movimiento al alza de un 0,99%. En contraste, el MSCI Emerging Markets, según la cotización del 29 de septiembre, experimenta una contracción de casi un 9% en el trimestre como consecuencia, entre otros factores, del peor desempeño de la renta variable china.

Todo ello en un contexto en el que se ha incrementado la población inmunizada, especialmente en Europa, lo que ha llevado a una progresiva suavización de las restricciones de la movilidad y normalización de la actividad económica. No obstante, las actuales presiones inflacionistas y la previsible moderación del tono acomodaticio de los bancos centrales en los próximos meses, unidos a otros riesgos, ha pesado sobre el sentimiento del mercado, moderándose así la tendencia alcista de trimestres anteriores.

Así, en una coyuntura marcada por la volatilidad de las divisas de las últimas jornadas, unido a las presiones sobre los costes ante el incremento del precio de los productos energéticos, la renta variable ha registrado en la sesión de hoy una dirección divergente.

En concreto, el foco de atención de los inversores ha continuado en EEUU después de que Chuck Summer, líder demócrata del Senado, anunciara ayer que la Cámara legislativa había llegado a un acuerdo para evitar el cierre del gobierno federal, que se habría producido en la madrugada del jueves al viernes. Así, se extiende el presupuesto de gasto federal hasta el 3 de diciembre. No obstante, todavía no existe consenso para eliminar o aumentar el techo de deuda. Una situación que ha llevado a un mayor seguimiento de su posible repercusión en la evolución de los mercados financieros.

Por otro lado, en el plano macroeconómico, en el día de hoy se ha publicado un elevado flujo de referencias. En concreto, según los datos preliminares, en septiembre la inflación en Alemania repuntó a un 4,1% anual, superando los registros de Italia (2,6% anual) y Francia (2,1% anual). Paralelamente, Eurostat ha publicado que en agosto la tasa de desempleo en la Eurozona se redujo a un 7,5% de la población activa (-0,1 pp frente a julio), contrayéndose así 1,1 pp respecto al mismo periodo de 2020.

A su vez, en EEUU, según la tercera lectura, el PIB en el 2T creció un 6,7% respecto al 1T, 0,4 pp más que en el trimestre anterior y 0,1 pp superior a la proyección previa de un 6,6% trimestral. Asimismo, las peticiones semanales de prestaciones de desempleo en EEUU aumentaron por tercera semana consecutiva, contabilizándose entre el 18 y 25 de septiembre 11.000 más que la anterior semana hasta 362.000 nuevas solicitudes.

Entre los principales índices bursátiles de Asia-Pacífico, en un contexto en que Evergrande Group no abonó ayer la cantidad comprometida para el pago de un cupón en dólares, se ha observado un tono mixto. En concreto, el ASX 200 australiano ha avanzado un 1,88%, el Shanghai Composite chino un 0,90% y el Kospi surcoreano un 0,28%. En contraste, el Sensex indio ha retrocedido un 0,48%, el Hang Seng hongkonés un 0,36% y el Nikkei 225 japonés un 0,31%.

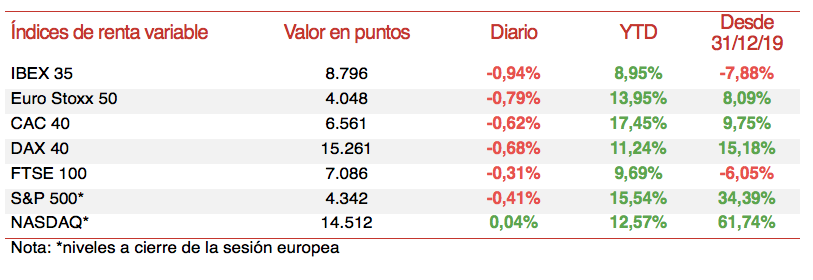

En esta coyuntura, en una jornada de más a menos tras iniciar la jornada en positivo, ha predominado el rojo entre los principales índices bursátiles de la Eurozona, si bien las caídas se han situado por debajo del umbral del 1%. En concreto, el Ibex 35 español ha caído un 0,94%, el DAX 40 alemán un 0,68% y el CAC 40 francés un 0,62%. A su vez, el Footsie 100 inglés ha limitado su movimiento a la baja a un 0,31%.

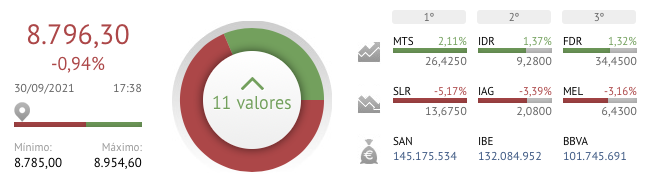

En España, el Ibex 35 ha perdido en los últimos instantes de la sesión el nivel de 8.800 puntos. En concreto, ha cerrado en 8.796 puntos. Entre sus componentes, los avances más significativos se han situado en ArcelorMittal (+2,11%), Indra (+1,36%) y Fluidra (+1,32%). Asimismo, en terreno negativo, los retrocesos más elevados se han situado en Solaria (-5,17%), IAG (-3,39%) e Meliá Hotels (-3,16%).

Por su parte, en la renta variable de EEUU, el Nasdaq Composite sube un ligero 0,04%, mientras que el S&P 500, tras iniciar la sesión en positivo, retrocede un 0,41%.