Andrés Aragoneses (Singular Bank) | Nueva jornada alcista entre los principales mercados bursátiles a nivel global en un contexto en que los inversores continúan en septiembre con su apuesta por la renta variable al igual que en agosto.

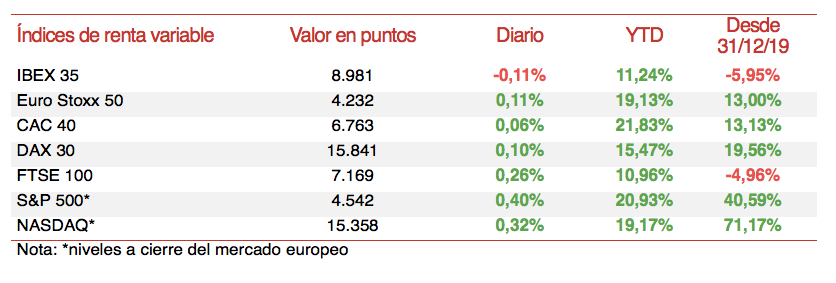

En este sentido, las bolsas europeas como el CAC 40 francés o el DAX 30 alemán registran revalorizaciones en lo que llevamos de año de un 21,90% y un 15,35%, respectivamente, mientras que el S&P 500 acumula un avance year-to-date de un 20,83% y el Nasdaq Composite un 19,04%. Por su parte, los principales índices bursátiles asiáticos muestran movimientos al alza menos elevados, con el Nikkei 225 japonés subiendo un 4,01% y el Shanghai Composite un 3,57% (todos los datos en moneda local).

De esta forma, los inversores analizan los distintos factores que podrían apoyar que la renta variable continue con su senda al alza, o si bien podrían hacer predominar las caídas hasta finales de año. El principal punto de atención se sitúa en los bancos centrales y el previsible inicio del proceso de reducción del ritmo de compras de activos en los próximos meses por parte del BCE y la Fed. En este sentido, el próximo jueves 9 de septiembre se reunirán los miembros del Consejo de Gobierno del Banco Central Europeo, aunque el consenso de analistas prevé que no tomarán ninguna decisión de política monetaria relevante, demorando a reuniones posteriores el inicio del tapering.

En esta coyuntura, la evolución de la pandemia, relacionada con el impacto de la aparición de nuevas cepas y la efectividad del proceso de vacunación a nivel global, y de la senda económica, reflejada en las diferentes referencias macroeconómicas, serán clave para perfilar la visión de las autoridades monetarias.

Así, las autoridades sanitarias europeas han recomendado que los países no se apresuren en iniciar la administración de la tercera dosis de refuerzo de la vacuna frente al covid-19, excepto a aquellos grupos de población más deprimidos inmunológicamente. En este sentido, la Agencia Europea del Medicamento (EMA) ha declarado que la prioridad actual debe ser inmunizar al tercio de la población adulta que no ha recibido hasta ahora ninguna dosis frente al coronavirus.

Por su parte, el consenso de analistas también evalúa los últimos datos publicados en días anteriores como los PMIs manufactureros de agosto o de inflación. En esta coyuntura, el foco de atención gira hacia la evolución del mercado laboral estadounidense con la publicación mañana del informe de empleo de agosto. En concreto, el consenso prevé la creación de en torno a 725.000 nuevos puestos de trabajo, lo que significaría una ralentización del ritmo de generación de empleo respecto a julio (943.000 nóminas), mientras que se estima que la tasa de desempleo retroceda 0,2 pp a un 5,2% de la población activa.

En este contexto, hoy se ha dado a conocer que las peticiones semanales de desempleo entre el 23 y 28 de agosto se situaron en mínimos desde el inicio de la pandemia, disminuyéndose hasta 340.000 nuevas solicitudes (vs. 354.000 anterior). Asimismo, en comparación con los datos registrados a finales de 2020, éstas se han reducido en torno a 450.000 solicitudes (vs. 787.000 la semana del 31 de diciembre de 2020), constatando la progresiva recuperación del mercado laboral estadounidense.

De esta forma, los principales índices bursátiles de Asia-Pacífico han continuado con la tendencia al alza de las últimas sesiones, con la excepción del Kospi surcoreano y el ASX 200 australiano que han retrocedido un 0,97% y un 0,55%, respectivamente. El mayor avance se ha situado en el Sensex indio(+0,90%), que registra repuntes en 5 de las últimas 6 sesiones. Por su parte, el Shanghai Composite se ha revalorizado un 0,84%, el Nikkei 225 japonés un 0,33% y el Hang Seng hongkonés un 0,24%.

Asimismo, también ha predominado el verde entre la renta variable europea, situándose la excepción en el Ibex 35 español, que ha retrocedido un 0,11%. En concreto, el FTSE 100 inglés ha subido un 0,26%, el DAX 30 alemán un 0,10% y el CAC 40 francés un 0,06%.

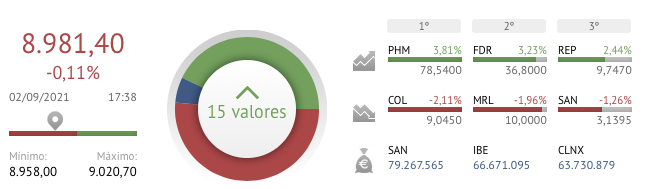

En España, el Ibex 35 ha registrado un ligero retroceso de un 0,11% hasta 8.891 puntos. Entre sus componentes, los mayores avances se han situado en Pharma Mar (+3,47%), manteniendo la tendencia alcista gracias a su medicamento Zepzelca, Fluidra (+3,23%) y Repsol (+2,44%). En terreno negativo, los retrocesos más elevados se han situado en las socimis Colonial (-2,11%) y Merlin Properties (-1,96%). Por otro lado, Qontigo (Stoxx) ha indicado que BBVA (-0,50% hoy) pasará a ser nuevo integrante del índice deblue chips europeo Euro Stoxx 50.

Por otro lado, en EEUU entre sus principales índices bursátiles, favorecido por la depreciación del dólar, también predomina el tono alcista. En concreto, el S&P 500 avanza un 0,40% y el Nasdaq Composite un 0,32%.