Andrés Aragoneses (Singular Bank) | Predominio del tono alcista entre los principales mercados de renta variable de Asia-Pacífico, en contraste con el tono mixto de las bolsas de Europa más representativas (tras un inicio de sesión en verde) y de EEUU a cierre de la sesión europea.

Todo ello en un contexto de gradual optimismo no sólo sobre la normalización de la situación epidemiológica en los próximos meses y la recuperación económica, sino también apoyada en la positiva temporada de resultados corporativos.

En este sentido, las principales compañías a nivel global que han presentado sus resultados del 1T han superado las expectativas del consenso de mercado, lo que ha servido, entre otros factores, para sustentar la tendencia alcista de la renta variable desde principios de noviembre. En el caso de EEUU, a cierre de la sesión de ayer, los resultados de Apple y de Facebook superaron las previsiones del consenso. Por su parte, en Europa hoy ha sido el turno de compañías como Nokia o las petroleras Royal Dutch Shell o Total.

Paralelamente, la primera lectura de la evolución de su PIB del 1T registró un crecimiento de un 6,4% en términos anualizados, 2,1 pp superior a su avance en el 4T de 2020. Un dato que ha superado ligeramente la estimación del consenso de analistas de un repunte de un 6,1% anualizado. Esta evolución responde principalmente al fuerte incremento del consumo interno apoyado en la nueva ronda de estímulos fiscales adoptados por la Administración Biden y la relajación de las restricciones de movilidad. Por otro lado, las solicitudes semanales de prestaciones de desempleo en EEUU han contabilizado un nuevo descenso, disminuyendo por tercera semana consecutiva hasta 553.000 nuevas solicitudes (566.000 anterior), su menor nivel desde el comienzo de la pandemia.

Por otro lado, en Europa el foco de interés se ha situado principalmente en la evolución del nivel de precios de abril en Alemania y España, a la espera de la publicación mañana del IPC de abril y de la primera estimación del PIB en el 1T de la Eurozona. En este sentido, en un contexto marcado por el profundo efecto base del mismo período de 2020 marcado por el comienzo de la crisis sanitaria, la inflación tanto en España como en Alemania ha alcanzado el umbral del 2,0% anual. En concreto, el IPC en España en abril se situó en un 2,2% anual, su mayor nivel desde octubre de 2018, y en Alemania en un 2,0% anual, su mayor registro desde abril de 2019.

Asimismo, todo indica que la Comisión Europea habría concluido las negociaciones con el consorcio Pfizer/BioNTech para el suministro de hasta 1.800 millones de dosis de su vacuna frente al covid-19 entre finales de 2021 y 2023. Paralelamente, el optimismo respecto a la normalización de la situación epidemiológica en los próximos meses se ha visto reflejado en las medidas de relajación de las restricciones tomadas por Francia, que reabrirá sus negocios no esenciales el próximo 19 de mayo y suprimirá el toque de queda el 2 de junio, y por la decisión del alcalde de Nueva York de la reapertura totalde la ciudad (capacidad al 100% de aforo) el próximo 1 de julio.

No obstante, el optimismo respecto a los positivos resultados empresariales, la recuperación económica y la normalización de la situación epidemiológica contrasta con el tono de ayer del presidente de la Fed, Jerome Powell, al finalizar la reunión de tipos de interés. Así, tras mantener sin cambios sus tipos de interés oficiales en mínimos históricos y su programa de compra de activos a un ritmo de 120.00 millones de euros, el presidente de la Fed ha recalcado que la recuperación económica continúa siendo asimétrica e incompleta, persistiendo los riesgos sobre la economía estadounidense. Paralelamente, ha descartadopor el momento el inicio del proceso de reducción de compras de activos (tapering), aspecto en el que se habría situado la expectación de los analistas financieros. Tras estas declaraciones, ayer Wall Street cerró en negativo a pesar de la depreciación del dólar frente al resto de monedas de referencia.

En este escenario, al inicio de la jornada han predominado los repuntes entre los principales índices de renta variable de la región Asia-Pacífico, destacando hoy el repunte del Hang Seng hongkonés (+1,01%). Por su parte, el Shanghai Composite y el Sensex indio se han revalorizado un 0,52% y un 0,06%, respectivamente, mientras que el Kospi surcoreano ha caído un 0,23%. Los mercados bursátiles de Japón han permanecidos cerrados.

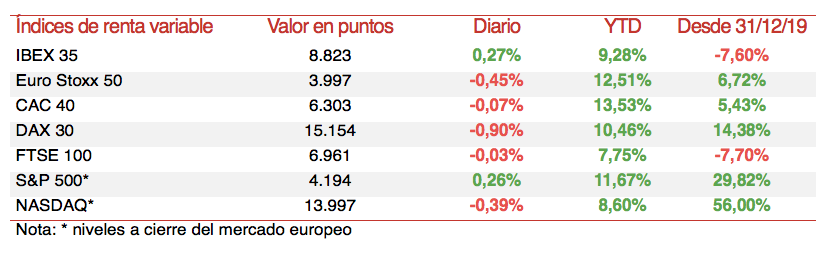

En Europa, entre sus principales índices bursátiles, a pesar de cotizar parte de la sesión de positivo, han cerrado con tono mixto. En concreto, el DAX 30 alemán (-0,90%) ha registrado el mayor retroceso,lastrado por la caída de los valores del sector automóviles ante la incertidumbre por el déficit de suministro de chips. Por su parte, el CAC 40 francés (-0,07%) y el Footsie 100 inglés (-0,03%) han cerrado finalmente en negativo, si bien su caída ha sido inferior a un 0,1%. En contraste, el Ibex 35 español ha cerrado con un repunte de un 0,27%.

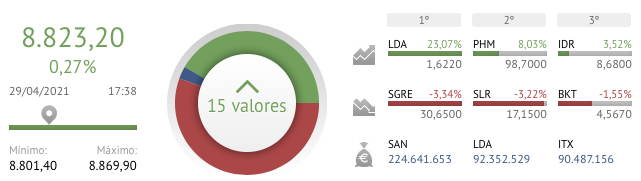

En España, el Ibex 35 ha superado el umbral de 8.800 puntos. En concreto, ha avanzado hoy un 0,27% hasta 8.823 puntos. Entre sus componentes, la mayor revalorización se ha situado en PharmaMar (+8,03%), después de que AEMPS haya autorizado el inicio del estudio clínico de fase III de la plitidepsina como tratamiento frente al covid-19, seguido de Bankinter (+4,29%), apoyado en el repunte de un 23,1% en el primer día de cotización de Línea Directa Aseguradora. En terreno negativo, como ayer, tanto Siemens Gamesa (-3,34%) como Solaria (-3,22%) han cerrado como los valores que más han retrocedido hoy.

Asimismo, en EEUU, sus principales bolsas cotizan a cierre de sesión europea con tono mixto, a pesar de la positiva primera lectura de la evolución del 1T del PIB (6,4% anualizado), por encima de las expectativas del consenso de analistas (6,1% anualizado). Asimismo, se mantiene el ritmo de la temporada de resultados corporativos, publicándose tras el cierre de hoy los de Amazon.com o Qualcomm, entre otros. En este escenario, el S&P 500 avanza un 0,26% y el Nasdaq Composite cae un 0,39%.