Intermoney | Los costes de la vivienda son el mayor componente de la inflación subyacente en EEUU ya que tanto los alquileres como la partida de renta equivalente de los propietarios continuaban creciendo a un ritmo de +0,4% m.; aunque en la comparativa con respecto al año anterior si había una leve moderación.

En el caso de los alquileres se pasaba de un +5,7% a un +5,4% al tiempo que la renta equivalente cedía una décima (+5,7%). Los desfases entre los contratos de arrendamiento recién firmados y los costes de vivienda en el IPC están siendo más largos de lo esperado y es de esperar que sigan presiones sobre el índice general.

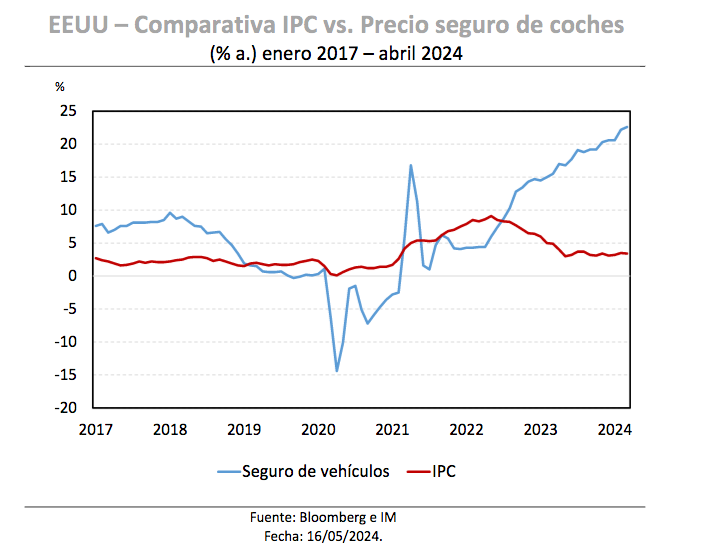

Otra subpartida que está generando ruido son los precios de los seguros de los coches, los cuales crecían un +1,35% en el mes a mes y un más llamativo todavía +22,6% interanual. Para entender el aumento en los precios de los seguros de los vehículos, hay que remontarse a la post-pandemia, cuando se incrementaron las ventas de vehículos de segunda mano. Las aseguradoras están reguladas por los estados, no por el gobierno federal. En los 50 estados, las compañías de seguros deben seguir reglas específicas sobre cómo y cuándo pueden aumentar el precio de sus pólizas.

Las leyes de cada estado son en términos generales similares y exigen que las aseguradoras soliciten permiso a los reguladores para aumentar los precios. Las aseguradoras tienen que demostrar, con datos que lo respalden, que el aumento es necesario y que no obtendrán beneficios demasiado grandes con las pólizas revalorizadas. Esta solicitud, conocida en el negocio como “presentación de tarifas”, implica trámites complicados que pueden tardar semanas o meses en resolverse. Los datos deben incluir un análisis de las tendencias de pérdidas de los últimos años, así como proyecciones de costos de reposición y ganancias. Si se considera que las aseguradoras obtienen demasiados beneficios, los reguladores pueden obligarlas a devolver dinero a los clientes.

En el momento álgido de la pandemia en 2020, según la agencia de calificación de seguros AM Best, cuando los automóviles permanecían inactivos, las agencias devolvieron cerca de 13 mm. $ a sus clientes a través dividendos, cheques de reembolsos y reducciones de primas por renovaciones de pólizas. AM Best apuntaba a que la industria perdió 4 mm. $ en 2021, 33 mm. $ en 2022 y aproximadamente 17 mm. $ el año pasado. La pandemia afecto la capacidad de las aseguradoras de utilizar datos pasados para estimar primas y no se presentaron nuevas solicitudes hasta la segunda mitad de 2021. Después, con la restauración de la movilidad y el característico aumento de las reclamaciones, los reguladores estatales empezaron a aprobar solicitudes para aumentar las tarifas cerca de finales de 2022.

El retraso creció tanto que el tiempo promedio de espera para las aprobaciones ha sido más largo que las pólizas de seis meses que las aseguradoras querían vender. Cuando los reguladores estatales retrasan o impiden que las empresas fijen con precisión los precios de los seguros, es posible que las aseguradoras tengan problemas a la hora de absorber los costes. Estos problemas pueden llevar a las aseguradoras a cesar su actividad en algunos estados o detener algunas líneas de negocios. Los entornos regulatorios ineficientes en estados como California, Nueva Jersey y Nueva York, combinadoscon la inflación y el aumento de pérdidas para las aseguradoras han creado un entorno con menos opciones de aseguradoras y costes más altos. El año pasado, las aseguradoras aumentaron las primas de automóviles en un 14%, el mayor aumento en más de 15 años.

Tomando el ejemplo de los estados, California sigue siendo el estado más lento en cuanto a la presentación de tarifas de seguros de automóviles, tomando un promedio de 219 días para aprobar una propuesta de precio para una póliza de automóvil personal. Nueva Jersey, el undécimo estado más poblado, tuvo el sexto tiempo de espera más largo, mientras que Nueva York, con la cuarta población más grande, tuvo el séptimo tiempo de espera más largo.

Explicada la particularidad de los seguros de coche, cabe pensar que estos continuarán ejerciendo cierta presión en futuras lecturas. La vivienda también irá evolucionando a la baja, pero ya hemos explicado que esto es un ejercicio con cuentagotas. Los costos de los servicios financieros aumentaron un 2,5% m., el mayor aumento desde abril de 2023 impulsados por el dinamismo del mercado de valores, ya que los honorarios de muchos asesores financieros están vinculados al tamaño de las carteras de sus clientes.