Morgan Stanley | El aumento de la inmigración en EEUU da soporte a un crecimiento más rápido tanto de empleo como de la producción, incluso a pesar de una política monetaria restrictiva. Con esto en mente, las estimaciones de nuestra experta Ellen Zentner y su equipo para 2024 son:

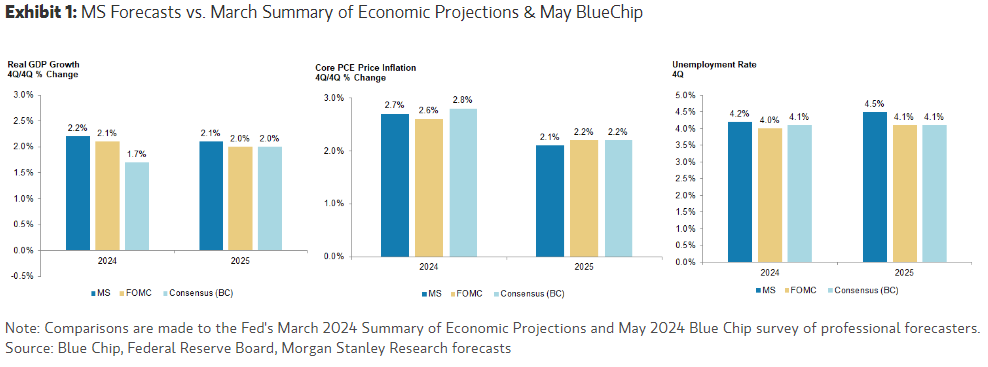

- Crecimiento PIB real: 2.2% 4Q/4Q en 2024 … y 2.1%4Q/4Q en 2025,

- Desempleo: 4.2% 4Q24 … y 4.5% 4Q25 (vs 3.7% 4Q23),

- Inflación PCE subyacente: 2.76% 4Q/4Q 2024,

- Call de tipos: tres bajadas de -25bps en 2024 (la primera en septiembre) y otras cuatro en 2025, situando el tipo de referencia en el 4.625% en 2024 y en el 3.625% en 2025.

La cuestión es que, según Zetner, el consenso no está teniendo en cuenta las implicaciones de un mayor crecimiento de la población y de la fuerza laboral, por lo que, aunque hayan revisado al alza sus estimaciones de PIB sigue habiendo un gap importante con su outlook. De hecho, Zetner espera que el próximo SEP de la FED (junio) refleje ya los comentarios de Powell, reconociendo que el crecimiento de la población ha dado lugar a una economía más grande. Comparando las estimaciones de Zetner con las del consenso y la FED:

- En 2024, nuestra experta está por encima de consenso y de la FED en términos de crecimiento 4Q/4Q del PIB … prácticamente en línea en términos de inflación PCE subyacente, y por encima respecto al desempleo.

- En 2025, estamos ligeramente por encima (de ambos) en términos de crecimiento y ligeramente por debajo en inflación y bien por encima en términos de desempleo.

- Tipos: si bien Zetner está en línea con la mediana del SEP de marzo (75bps de bajadas), el consenso espera tan solo 2 (50bps), y el mercado actualmente descuenta tan solo 1.7 bajadas para finales de año.

CONCLUSIÓN => la volatilidad en los datos macro vista este año dificulta la elaboración de estimaciones, pero tanto el consenso como la FED tienen margen para converger hacia sus números. De hecho, la semana pasada Zetner ha reiterado su visión de que la aceleración del 1T ha sido temporal, y que la inflación ha hecho pico ya, manteniendo que veremos una clara desaceleración los próximos meses.

LOS INMIGRANTES AUMENTAN SU CONSUMO EN EL MERCADO AMERICANO

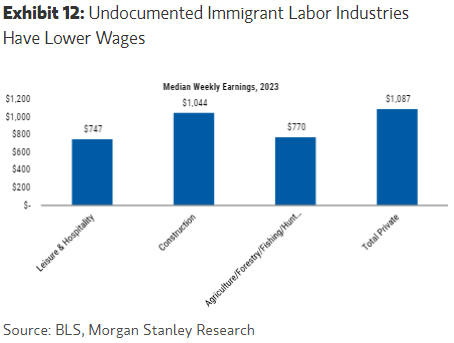

Otra de nuestras analistas,Sarah Wolfe, destaca las estimaciones del CBO, según las cuales, de los 3,3 millones de inmigrantes que entraron en EEUU en 2023, cerca de 2 millones son considerados “other foreign nationals” (OFN), que presentan una documentación imperfecta o carecen de ella. Se caracterizan por:

- Tener menor educación y habilidades que residentes permanentes legales o trabajadores temporales.

- tener un salario sustancialmente inferior, dado su nivel de educación/habilidades y menor poder de negociación.

- estar sobrerrepresentados en trabajos adaptados a sus menores habilidades, agricultura, preparación de alimentos, producción de textiles/ropa/mobiliario y construcción.

- Movilidad interna: La economista destaca el riesgo de fricciones en el mercado laboral por las diferentes necesidades de mano de obra en las distintas regiones.

En cuanto al impacto en el consumo americano, Wolfe destaca que el crecimiento de las remesas dirigidas a Latino América ha decaído en los últimos años (si bien sigue aumentando), lo que podría indicar que los nuevos inmigrantes están gastando mayor parte de su salario en el mercado americano. Por sectores, Living & Expenses, probablemente absorba la mayor parte de esta demanda adicional (housing y utilities, comida y household supplies). El mayor consumo real en bienes no duraderos durante la segunda mitad de 2023 también podría estar explicado por la tendencia migratoria.