Felipe Villarroel (Vontobel) | Las medidas de la oferta monetaria como M1 y M2 disfrutaron de un periodo relativamente breve de fama y gloria justo después de la pandemia. En episodios anteriores de relajación cuantitativa (QE) fue la medida monetaria más básica la que creció significativamente, es decir, la base monetaria (o M0). Ésta se compone únicamente del efectivo en circulación más los saldos de reserva del sector bancario con los bancos centrales. M1 incluye el efectivo en circulación más los depósitos a la vista y otros depósitos líquidos. M2 incluye M1 más los depósitos a plazo de pequeña denominación y los fondos del mercado monetario minorista.

Cuando un banco central compra un bono del Estado al público, la mayoría de las veces lo hace a través de un banco que actúa como una especie de agente para facilitar la transacción. El resultado final es que el banco central aumenta su balance mediante un nuevo activo (el bono del Estado que ha comprado) y un pasivo (el aumento de las reservas que crea para pagar al banco agente). Por otro lado, el banco agente tiene ahora más reservas en el banco central en el lado del activo del balance, y esto se corresponde con un depósito en el lado del pasivo que crearon para pagar al público por su bono. Como resultado, el público perdió el bono del Estado y ahora tiene un depósito en su lugar, sin ningún efecto sobre los importes agregados del balance.

Por tanto, M0 aumenta mecánicamente con la QE. M1 y M2 también aumentan indirectamente, pero hay otras variables que podrían actuar en el mismo sentido o en sentido contrario. En particular, cuando se reembolsa un préstamo del balance del sector bancario, dicho préstamo desaparece del activo del balance. Esto se corresponde con la desaparición de un depósito que anteriormente era propiedad del prestatario. Después de Lehman, el sector bancario se estaba desapalancando, es decir, no concedía tantos préstamos como antes, mientras que el consumidor estaba amortizando su deuda. Estos efectos hicieron que, aunque M0 aumentara, M1 y M2 no lo hicieran realmente. Esto es un reflejo de la falta de confianza y del crecimiento bajo o negativo, que son desinflacionistas por naturaleza.

En la pandemia, los programas de QE tuvieron el mismo efecto que antes sobre M0. Esta vez, sin embargo, con los bancos y los consumidores en buena forma, no hubo destrucción de préstamos en los balances de los bancos. Más bien al contrario. Las empresas recurrieron a sus líneas de crédito y los bancos estuvieron ahí para cumplir sus compromisos. Sin ningún efecto compensatorio, M1 y M2 aumentaron bruscamente, lo que se tradujo en más dinero en busca de cestas de bienes y servicios reducidas como resultado de las interrupciones en las cadenas de suministro.

Además, el estímulo fiscal que vimos fue enorme. Tomando como ejemplo el Tesoro estadounidense, cuando emite deuda, los ahorradores compran bonos del Tesoro a través de un banco agente por los que pagan con un depósito. Por sí solo, esto drena depósitos del sistema. Sin embargo, cuando esto ocurre al mismo tiempo que la Reserva Federal (Fed) está en un programa de QE, el efecto neto sobre los depósitos dependerá de la magnitud de los nuevos bonos del Tesoro de EE.UU. emitidos frente a la cantidad que la Fed está comprando. Entre marzo y junio de 2020, el balance de la Fed aumentó en 3 billones de dólares, mientras que la Cuenta General del Tesoro (AGT – que es como la cuenta corriente del Tesoro con la Fed donde guardan su efectivo) aumentó «sólo» en 1,2 billones de dólares. El efecto neto fue, por tanto, un aumento muy grande de los depósitos. Por último, cuando el Tesoro gasta ese dinero en bienes, servicios o transferencias a los consumidores, el dinero vuelve a la economía en forma de nuevos depósitos adicionales. Todo ese dinero nuevo que persiguió bienes y servicios tuvo un efecto importante sobre la inflación.

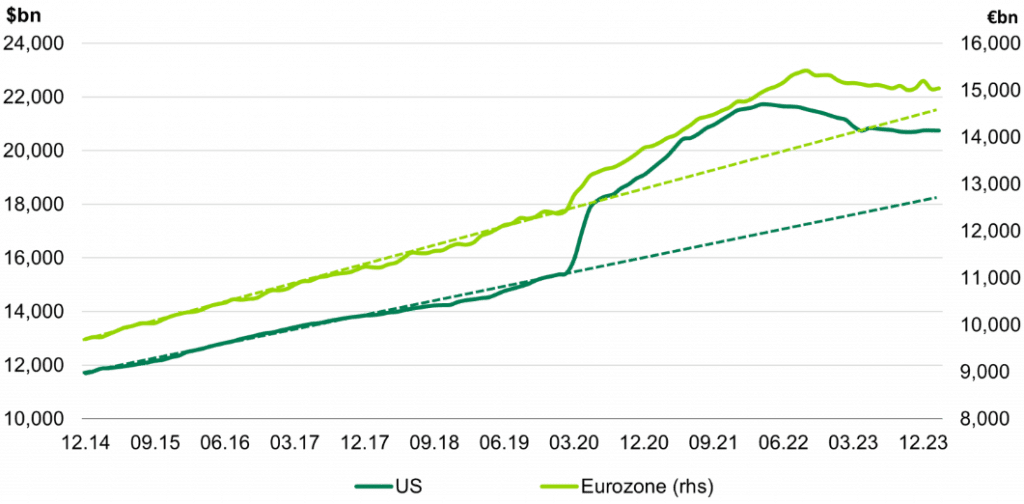

¿Qué ha ocurrido con M0, M1 y M2 desde entonces? A grandes rasgos, la respuesta es que ya no crecen como en la época de la pandemia. La observación más interesante en nuestra opinión es la comparación de las tendencias prepandémicas en la M2. El siguiente gráfico muestra los datos de M2 para EE.UU. y Europa. Como puede verse, M2 en Europa casi ha vuelto a la tendencia de crecimiento anterior a la pandemia. Mientras que, en EE.UU., la M2 tendría que disminuir algo más del 10% para volver a la misma tendencia. Esto pone de relieve que la naturaleza del choque inflacionista en Europa fue un poco diferente de lo que vimos en Estados Unidos. El impacto de la crisis energética en la oferta desempeñó un papel muy importante en Europa, mientras que en EE.UU. los problemas inflacionistas han estado más impulsados por la demanda, ya que los paquetes de estímulo fueron mayores y la economía es más dinámica.

Los agregados monetarios no son ciertamente los únicos datos que explican las presiones inflacionistas, y volver a las tendencias anteriores a la pandemia no es garantía de nada. Pero sí observamos que el crecimiento de M1 y M2 parece haber desempeñado un papel importante en el reciente choque inflacionista y en la divergencia de crecimiento entre EE.UU. y Europa. Parte de dicha divergencia de crecimiento tiene que ver con el mayor dinamismo de la economía estadounidense y con la crisis energética derivada de la invasión rusa de Ucrania, que dañó la confianza de los consumidores y los bolsillos en Europa. Pero creemos que una gran parte también puede atribuirse a los déficits fiscales mucho mayores tras la pandemia, lo que se refleja en los respectivos M1 y M2. A esto hay que añadir el creciente malestar de la comunidad inversora con los déficits fiscales estadounidenses, ya que parece haber poca intención de enderezar la situación, tanto por parte de los republicanos como de los demócratas. Estos déficits fiscales parecen insostenibles a largo plazo, lo que significa que en algún momento es probable que el déficit disminuya, lo que repercutirá en el crecimiento. En cuanto a la inflación, aunque creemos que la Reserva Federal alcanzará su objetivo y la cantidad de dinero en la economía volverá a las tendencias anteriores a la pandemia, el calendario de estos acontecimientos es un poco más incierto que en Europa.