Renta 4 | Apertura al alza (futuros Eurostoxx +0,5%) tras las subidas de última hora el viernes en Wall Street y esta madrugada en Asia, donde parece quedar a un lado la volatilidad provocada por Evergrande. Tras confirmarse el impago de sus cupones a los inversores extranjeros se abre un periodo de gracia de 30 días antes de declararse el default, mientras varias provincias chinas han puesto los fondos procedentes de las preventas de la promotora bajo custodia para asegurar la finalización de las obras. Parece que el gobierno central se mantiene, por el momento, en un segundo plano, aunque habrá que esperar a ver si el contagio tanto a nivel financiero como económico no exige su intervención.

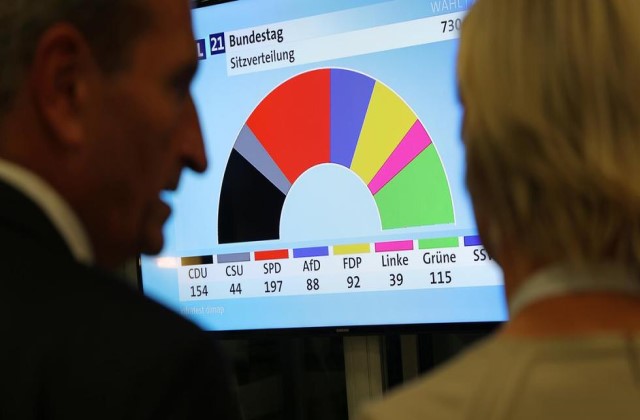

A nivel político, durante el fin de semana hemos asistido a la despedida de Angela Merkel tras 16 años como Canciller. El resultado electoral ha sido tan ajustado (SPD 25,8% de los votos, CDU 24,2%) que tanto Olaf Scholz como Armin Laschet lucharán por la cancillería. Saldrá victorioso el que mejor negocie, en la medida en que ambos necesitan el apoyo de Verdes (14%) y liberales FDP (11,5%) para formar una coalición de gobierno. Del resto de partidos, Die Linke (5%) y Alternativa para Alemania (AfD, 10,6%), si bien no parece que ninguno de ellos vaya a estar en una futura coalición, el primero por sus pobres resultados y la segunda por la falta de disposición del resto de partidos a negociar con ella. Las negociaciones podrían durar meses, si bien se ha fijado el 26 de octubre como fecha para el inicio de la nueva legislatura, en tanto en cuanto el nuevo Parlamento debe formarse en los 30 días siguientes a las elecciones. Habrá que estar por tanto pendientes de la evolución de dichas negociaciones, que resultarían en una coalición tripartita, bien entre CDU+Verdes+FDP (coalición Jamaica) o bien SPD+Verdes+Liberales (coalición semáforo). Hasta el momento, en el tradicional debate postelectoral, el líder de los liberales ha emplazado a los verdes a coaligarse y elegir al compañero senior de coalición, mientras los grandes partidos han urgido a que haya un gobierno antes de navidad. En caso de que los partidos de izquierdas ganen peso en un futuro gobierno alemán, sería de esperar una mayor flexibilidad fiscal (más crecimiento, TIRes más altas, apreciación del Euro).

Hoy tendremos una jornada con escasos datos relevantes, publicándose en Alemania el índice de precios a la importación de agosto, anual +15,9%e (vs +15% anterior) y mensual +0,8%e (vs +2,2% anterior) y las ventas al por menor, mensual +0,5%e (vs -4,5% anterior revisado), mientras en España conoceremos el IPP de agosto, anual (vs +15,3% anterior) y mensual (vs +1,7% anterior).

De cara al resto de la semana la atención se centrará en los datos macro americanos, con el protagonismo del deflactor del consumo privado subyacente de agosto, medida de inflación favorita de la Fed, que podría estar cerca de tocar techo. Además, conoceremos las cifras de la encuesta de confianza del consumidor de la Universidad de Michigan, la encuesta del Conference Board, el ISM de septiembre y la lectura final del PIB 2T.

A nivel global, además, conoceremos los PMIs finales que se espera ratifiquen las lecturas preliminares de caídas, pero en terreno expansivo, en Europa y EE.UU. mientras en China previsiblemente continuarán mostrando debilidad, aunque veremos si hay cierta recuperación tras los malos datos de agosto afectados por las restricciones para frenar el avance de la variante Delta.

En Europa, por su parte, también tendremos datos de precios de septiembre, con los IPCs preliminares en Eurozona, Alemania, Francia y España, donde aún se esperan subidas antes de tocar techo hacia final de año. Además, en la Eurozona se darán a conocer las encuestas de confianza de septiembre, mientras en Alemania se publicará el índice GfK de confianza del consumidor de octubre, tras haber tocado techo en julio y con caídas en agosto y septiembre.

En cuanto a nuestra Visión de Mercado, reiteramos que la recuperación económica global continúa adelante, aunque más moderada de lo previsto hace meses y no exenta de baches (nueva ola de contagios por variante Delta: confirmar ruptura del vínculo contagios-hospitalizaciones, que debería evitar la imposición de restricciones tan severas que cuestionen la recuperación). La persistencia de riesgos sobre el crecimiento y la percepción de que el repunte de inflación es transitorio apoya el mantenimiento de políticas monetarias de sesgo dovish o acomodaticio, aún a pesar del previsto inicio de retirada gradual de estímulos en EEUU a final de año. Continúa asimismo el apoyo fiscal: tras la aprobación por parte del Congreso de Estados Unidos del paquete de 3,5 bln USD (salud, educación, cambio climático), a la espera de ratificación por Senado y pendientes de plan infraestructuras 1 bln USD a votar en Congreso a finales sept. Y en Europa el NGEU, aunque podría haber algún retraso respecto a lo inicialmente estimado. A nivel empresarial, tras la buena temporada de resultados 2T, la base de comparación ya no será tan fácil, pero la confirmación de que el ciclo sigue mejorando debería mantener el buen tono en resultados 3T. En este contexto, Europa debería beneficiarse de su mayor sesgo value/cíclico.

Consideramos que los apoyos de fondo de las bolsas se mantienen (ciclo + beneficios empresariales + liquidez) pero no descartamos correcciones puntuales (oportunidad de compra) y volatilidad al alza ante diversos riesgos, como son el grado de desaceleración (¿bache o fin de ciclo?, en función de restricciones a la actividad), la evolución de la inflación (confirmar carácter coyuntural y no estructural de repunte c/p), clave para ritmo retirada estímulos monetarios, y la situación en China (intervencionismo regulatorio), con elevada exigencia (absoluta) de valoraciones bursátiles.