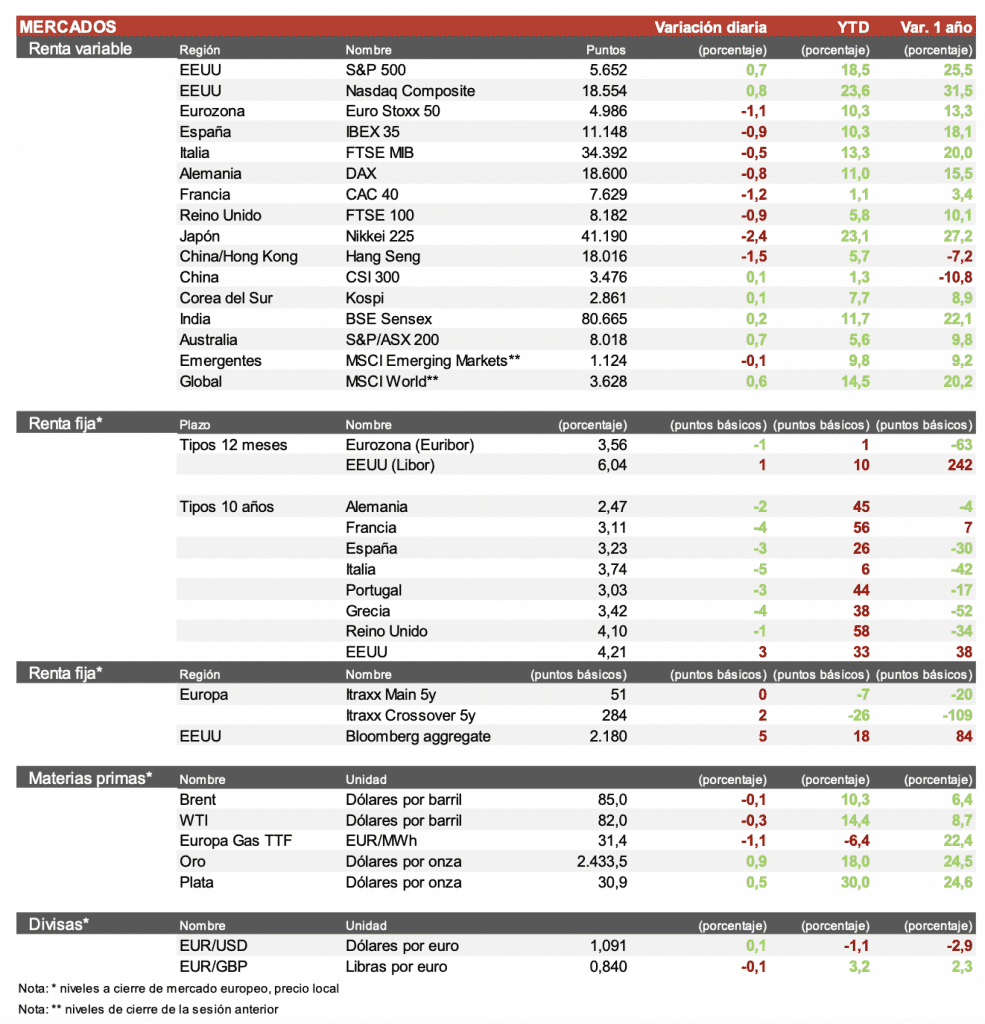

Álvaro Romero (Singular Bank) | Los índices europeos no han terminado de recuperarse tras la jornada de caídas de ayer y continúan su tendencia a la baja. El IBEX 35 ha caído un 0,3% y se sitúa en los 10.389 puntos, el Euro Stoxx 50 ha subido un 0,08%, en una sesión marcada por el mal dato de ventas minoristas de la eurozona, que ha registrado una caída superior a la esperada. En Francia el CAC 40 ha bajado un 0,27%, mientras que el DAX alemán ha subido ligeramente.

En la región Asia-Pacífico, los ojos se han posado sobre Japón que ha vivido una jornada histórica. El TOPIX ha subido un 9,3% yel Nikkei un 10,2% rebotando fuerte tras las notables caídas de las dos sesiones previas. En la región de China, el Hang Seng ha descendido un 0,3%, mientras que el Shanghai Composite ha subido un 0,2%. El KOSPI coreano ha cerrado subiendo un 3,3%.

En España, la jornada ha vuelto a ser negativa y encadena una pérdida del 7% en las últimas 4 sesiones, arrastrado por la corrección en el sector bancario. Hoy los bancos han vuelto a ser los peores valores del índice ante el aumento de las expectativas de mayores bajadas de tipos de interés por parte de los bancos centrales. En la parte positiva destacamos Grifols (+2,7%) y ArcelorMittal (+2,6%)

En EEUU, Uber ha presentado sus resultados trimestrales batiendo las expectativas del mercado, impulsados por un crecimiento de los servicios de transporte compartido mejor de lo previsto.

·Arindam Sandilya, director de estrategia global de divisas de JP Morgan ha avisado que la desinversión de las operaciones de carry trade en Japón está completa en un 50%-60%.

En el plano político, hoy Kamala Harris ha anunciado que ha seleccionado a Tim Walz, gobernador de Minnesota, como candidato demócrata a la vicepresidencia de EEUU.

Al cierre de la sesión europea el S&P 500 sube un 1,2%, el Nasdaq un 1% y el Russell 2000 un 0,8%.

La TIR del Bund a 10 años ha subido 1 p.b. hasta el 2,19% y lareferencia española se sitúa en el 3,07% tras repuntar 1 p.b. en una sesión marcada por el mal dato de las ventas minoristas en la Eurozona.

En EEUU, la yield del Treasury ha subido 6 p.b. hasta el 3,87% y la del bono a 2 años se sitúa en el 4,01%.