Alphavalue | Dar certidumbre es un aspecto básico para la economía. Tal es el caso de los bancos centrales o, recientemente, el primer ministro de Reino Unido. Boris Johnson ha establecido un plan de desescalada de las restricciones contra la pandemia que permitirá, entre otras cosas, a sus ciudadanos planificar las vacaciones de verano. O dicho de otra forma, buenas noticias para todos los sectores relacionados con la industria turística (incluido las inmobiliarias o compañías del sector aeroespacial) en Europa. Este plan de Johnson debe servir de ejemplo para el resto de países del viejo continente, ya que podría dar mayor visibilidad.

Más allá de los comentarios inútiles sobre un aumento en las reservas (cualquier cosa por encima de cero es un aumento), esta nueva visibilidad tiene valor para todas las partes interesadas en estas industrias. Obviamente, puede ser de corto recorrido, ya que todo depende de la disponibilidad de la vacuna en toda Europa.

Nuestros analistas se centran este jueves en Hotel & Leisure, concesionarias, aerolíneas y compañías del sector aeroespacial. Como mencionamos a principios de la semana pasada, se necesita separar el polvo de la paja para enfocarse en las “historias” verdaderamente relevantes. Dicho esto, somos conscientes de que el modelo de negocio de Airbus (AIR) (añadir, objetivo 108 €+)se encuentra a cierta distancia del de Meliá Hotels International (MEL) (vender, objetivo 4,12 €++), aunque atienden al mismo usuario final.

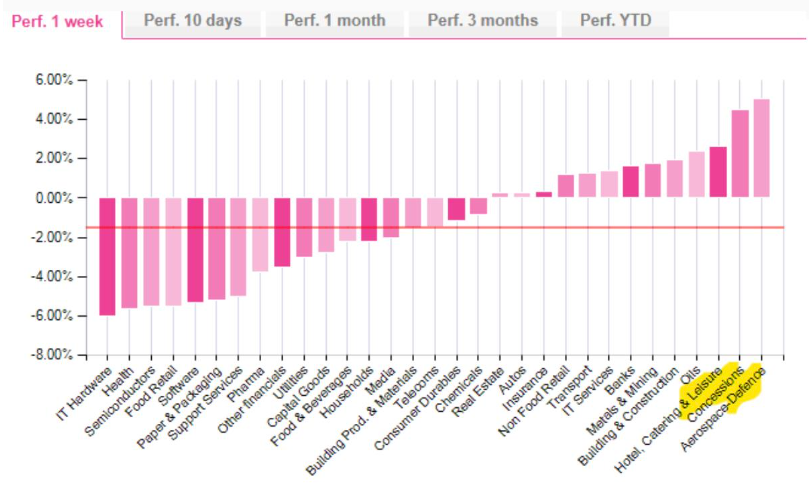

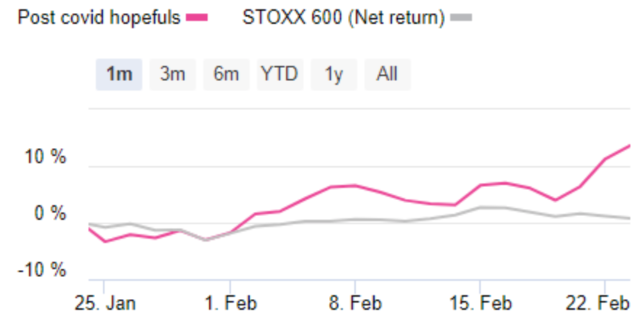

Durante los últimos 10 días, este conjunto de 28 compañías hoy tratadas, igualmente ponderado, tuvo un performance (evolución) destacado.

Vale la pena mencionar que las compañías no son de calidad superior, por lo que posicionarse en ellas es similar a albergar dos esperanzas: 1) que el negocio se recuperará el próximo verano, cuando la vacunación dé sus frutos; y 2) que el dinero sigue siendo barato y abundante para reconstruir los negocios.

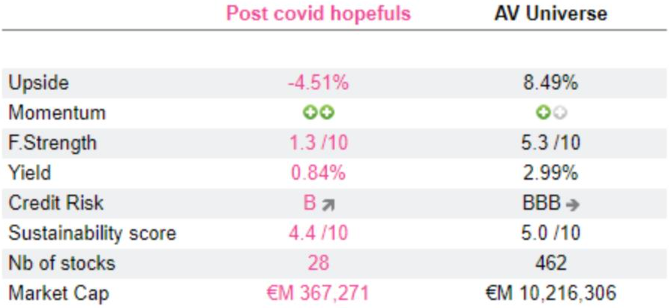

La naturaleza de alto riesgo y alta rentabilidad de este conjunto de compañías se hace evidente en la siguiente tabla resumen:

Los fundamentales aún no reflejan la posibilidad de una recuperación, por lo que son negativos, los modelos de negocio son frágiles, los balances son insatisfactorios, no hay dividendos para compensar una pérdida de capital y en el apartado de sostenibilidad están por debajo de la media. Todo puro riesgo en vena.

Como mencionaron nuestros analistas anteriormente, el juego de valoración consiste en recuperar el Ebitda (se apunta a 65 bn€ para 2022 frente al máximo registrado en 2019 de 68 bn€) y a la capacidad de pagar la deuda (168 bn€ en 2020 y apelando a la suerte podría ser de 144 bn€). Para que conste, el EV / Ebitda para este conjunto de compañías aumentó lentamente de 8x a 9x en los últimos 10 años. Y en 2020 se sitúa en 29x. Usando 9x todavía deja un potencial alcista a 6 meses del +20% en las valoraciones actuales para estas 28 compañías.

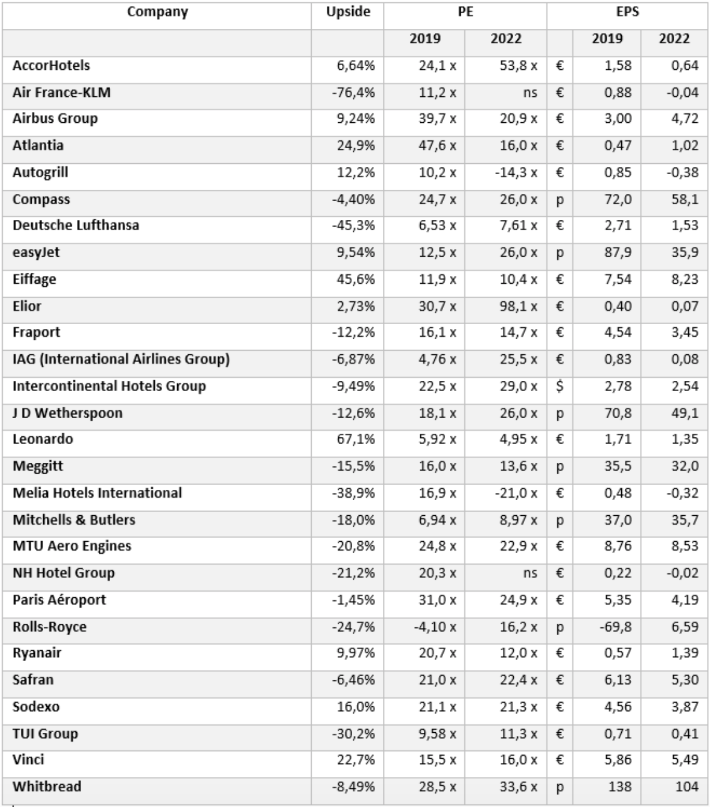

En la siguiente tabla tenéis detallados los grupos con los PER y BPA: