Andrés Aragoneses (Singular Bank) | Predominio del rojo entre los principales mercados de renta variable a nivel global, con retrocesos que han superado un 2,5% entre los índices europeos y un 1,5% entre los estadounidenses. Por su parte, la senda bajista ha sido más limitada entre las principales bolsas de Asia-Pacífico.

Todo ello en un contexto marcado por la incertidumbre sobre la expansión de la variante delta del coronavirus, lo que está provocando un incremento de la aversión al riesgo y toma de beneficios entre los inversores, especialmente en aquellos sectores más sensibles al ciclo (bancario o turístico). Tras un inicio de año positivo para los valores cíclicos, las acciones de sectores con sesgo más defensivo están teniendo un mejor comportamiento relativo.

Asimismo, también ha sido relevante el movimiento a la baja de los tipos de interés en los mercados de renta fija soberana, especialmente en la parte larga de la curva y en las curvas de EEUU y Reino Unido, mientras que las compras han sido menos elevadas en los principales mercados soberanos europeos.

En esta coyuntura, el principal punto de mira de los inversores se ha situado en el crecimiento de los nuevos casos de covid-19, coincidiendo con el inicio de la temporada veraniega y la suavización de las restricciones de la movilidad ante el incremento de población inmunizada, principalmente en las economías avanzadas. La mayor incidencia ha provocado que las admisiones hospitalarias por covid-19 haya aumentado un 33,7% en la última semana, si bien por el momento sus ratios se mantienen por debajo de sus niveles de comienzos de año.

Por su parte, tras un incremento generalizado de los contagios en Europa y EEUU, la peor evolución epidemiológica se observa entre los países asiáticos, principalmente en Indonesia, Tailandia o Vietnam.

Paralelamente, en Reino Unido, el pasado sábado el número de nuevos casos de covid-19 alcanzó su mayor registro desde principios de enero, en un contexto en el que hoy el Gobierno británico ha eliminado la gran mayoría de lasrestricciones de movilidad. Paralelamente, el primer ministro británico, Boris Johnson, ha confirmado que se encontrará en cuarentena durante los próximos días como consecuencia del contacto directo con el Ministro de Sanidad, que ha dado positivo por covid-19.

De esta forma, los inversores han iniciado la semana tomando beneficios entre los principales índices bursátiles de Asia-Pacífico, si bien han sido más limitados que los registrados posteriormente por la renta variable europea y estadounidense. En este sentido, el Shanghai Composite chino ha registrado un ligero retroceso de un 0,01%, situándose la mayor caída en el Hang Seng hongkonés de un 2,23%. A su vez, el Nikkei 225 japonés ha retrocedido un 1,25%, el Sensex indio un 1,10% y el Kospi de Corea del Sur un 1,00%.

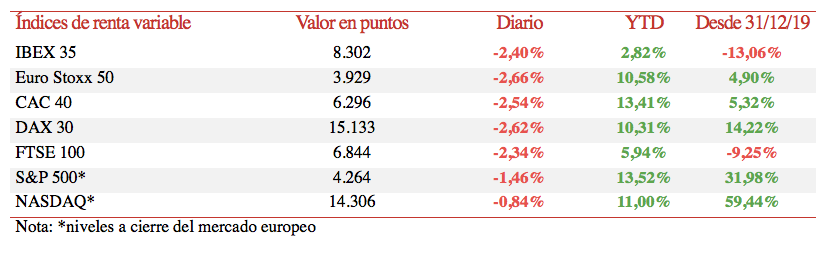

Así, a la espera de una mayor certidumbre respecto a la situación epidemiológica, la caída en los mercados bursátiles europeos ha sido superior a un 2%. En este sentido, el DAX 30 alemán ha retrocedido un 2,62%, el CAC 40 francésun 2,54%, el Ibex 35 español un 2,40%. Por su parte, coincidiendo con la suavización de la mayoría de medidas de restricción de la movilidad en Reino Unido, el Footsie 100 británico ha caído un 2,34%.

En España, el Ibex 35 ha mantenido su tendencia a la baja de la última semana, cerrando ligeramente por encima de 8.300 puntos (8.302 puntos). Entre sus componentes, las mayores retrocesos se han situado en IAG (-5,58%), Repsol (-4,43%) y Banco de Sabadell (-3,91%). Por su parte, en terreno positivo, solo tres valores han cerrado en positivo; Almirall (+1,36%), Pharma Mar (+1,01%) y Siemens Gamesa (+0,85%).

Por otro lado, a cierre de la sesión europea las bolsas de EEUU también muestran un tono bajista, con el S&P 500cayendo un 1,46% y el Nasdaq Composite un 0,84%.