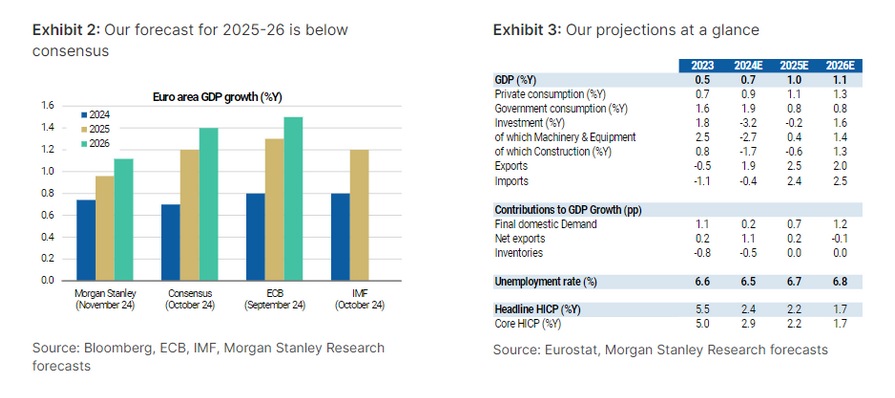

Morgan Stanley | Jens Eisenschmidt , nuestro responsable de macro europea, estima un crecimiento económico cerca de potencial en 2025 (1% anual )y 2026 (1,1% anual), gracias a una mayor fortaleza del consumo privado (que debería seguir ganando momentum gracias al aumento de los salarios y la caída en los niveles de ahorro), y a un rebote de la inversión (a medida que la política monetaria se torna más expansiva). Sin embargo,la consolidación fiscal y las tensiones comerciales seguirán presionando a la baja.

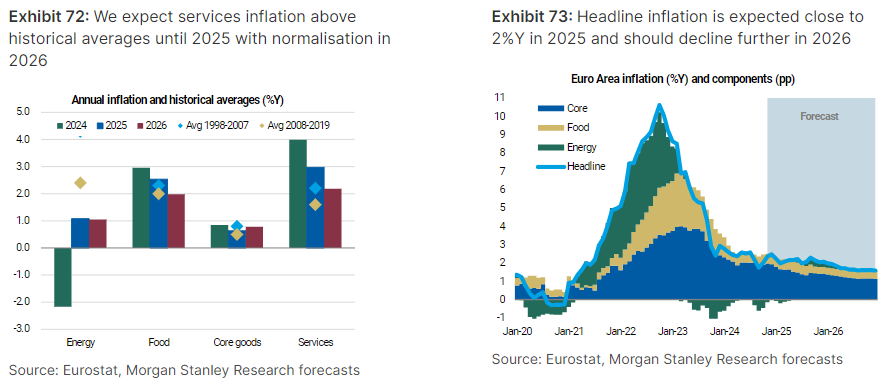

Inflación => aunque un mercado laboral tirante debería evitar que la inflación vuelva a niveles de 2015-19 (subyacente en el 1%), Jens Eisenschmidt espera que tanto la headline como la subyacente caigan por debajo de los objetivos del BCE para 2026. Sin embargo, más a corto plazo advierte que la headline podría repuntar impulsada por la volatilidad en los precios de la energía y alimentos. La inflación subyacente, por su parte, debería alcanzar el nivel objetivo del 2% en 2025, a medida que el momentum en los salarios se modere.

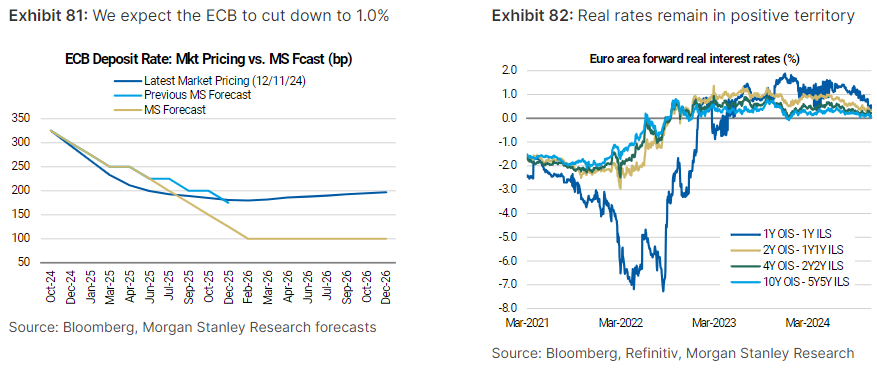

Política Monetaria => El analista espera que el BCE baje tipos en cada reunión hasta marzo 2025, alcanzando un nivel cercano al neutral. En adelante espera una reaceleración del ciclo de bajadas (a partir de junio) cuando los datos permitirán confirmar que las presiones salariales están cayendo más rápido de lo esperado. En definitiva, anticipa una bajada más este 2024 y un total de 7 en 2025 (de 25bps cada una). Respecto al BALANCE, espera que continúe normalizándose a través del tapering de la compra de activos y un ligero aumento de las operaciones de refinanciación.

- Principales riesgos =>

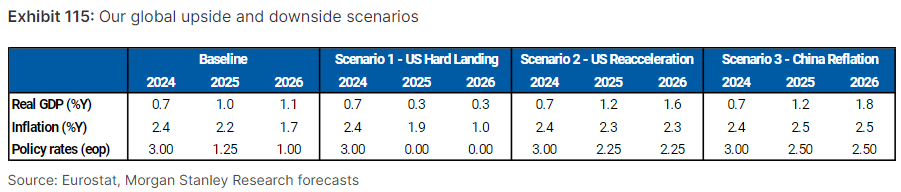

- Un hard landing en EEUU, obligando al BCE a bajar los tipos de forma más agresiva (tipo neutral cayendo al 0%) y

- un mayor crecimiento en EEUU/China, obligando al BCE a pausar su ciclo de bajadas antes de llegar al 2%.

- Riesgos idiosincráticos derivados de la política doméstica.

- Exposición a la política arancelaria americana => Aunque la exposición de ingresos del MSCI Europe a EEUU es del 26%, tan solo un 6,6% procede de bienes exportados a EEUU desde fuera de EEUU. Y excluyendo los sectores/compañías con sentido estratégico que podrían ser objeto de exenciones, y aquellas con poder en precios, tan sólo cerca de un 2,9% de los bienes europeos están riesgo elevado por aranceles. Por tanto, asumiendo unos aranceles del 10% sobre este 2,9%, implicaría un impacto directo de -68 p.b. al crecimiento del BPA europeo (más -40bps que estiman de impacto indirecto). No obstante, no hay que olvidar la existencia de posibles incentivos fiscales a la producción de bienes en USA como colchón a este impacto … ya que la exposición de ingresos del MSCI Europe a los bienes local-to-local es elevada (10.5%).