Alvise Lennkh-Yunus y Alessandra Poli (Scope Ratings) | Es probable que Portugal se enfrente a otro gobierno en minoría tras unas elecciones parlamentarias no concluyentes que podrían complicar la formulación de políticas, incluidas las reformas fiscales y económicas.

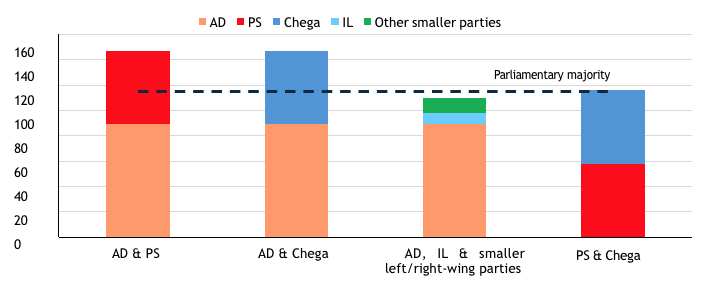

Gráfico 1: La fragmentación del Parlamento portugués complica la formulación de políticas

Aunque Portugal tiene un historial de gobiernos en minoría y para fornar gobierno no es necesario un voto de confianza, la aprobación de la ley presupuestaria anual será la primera prueba crítica para el próximo ejecutivo luso.

En caso de no aprobarse, se activaría una norma presupuestaria temporal que tendría importantes repercusiones políticas, desde la posible dimisión del Primer Ministro hasta la intervención del Presidente para disolver el Parlamento y convocar nuevas elecciones. Incluso si se aprueba un presupuesto, un gobierno en minoría necesitaría el apoyo ad hoc de otros partidos para aprobar nuevas leyes.

El uso eficiente de los 22.200 millones de euros de los Fondos de Recuperación y Resistencia (en torno al 8% del PIB) es fundamental para mantener las favorables perspectivas de crecimiento de Portugal, al igual que abordar cuestiones económicas y sociales como la vivienda asequible, una asistencia sanitaria de mayor calidad y la mejora del bienestar de los inmigrantes.

La ratio deuda/PIB de Portugal mantiene una trayectoria firme a la baja

Sin duda, la volatilidad de la política portuguesa contrasta con el fuerte crecimiento económico del país y la notable mejora de las finanzas públicas.

La economía portuguesa ha demostrado su capacidad de resistencia en los últimos años, a pesar de que la inflación y los tipos de interés más altos han lastrado el consumo privado y las inversiones. El PIB real creció un 2,6% en 2023 y un 1,9% en 2024, muy por encima de la media de la zona euro (0,4% en 2023 y 0,8% en 2024).

Estos buenos resultados también reflejan la creciente diversificación económica y de las exportaciones, así como el éxito en la atracción de inversión extranjera directa, especialmente en sectores de alto valor añadido como las tecnologías de la información y los servicios empresariales y profesionales.

El boyante crecimiento económico, unido a un deflactor del PIB constantemente elevado y a una política fiscal prudente, impulsó la reducción de la ratio deuda/PIB de Portugal en unos 39 puntos porcentuales, hasta el 94,9% en 2024, desde el 134,1% en 2020. El Gobierno ha registrado un superávit primario del 2,5% del PIB en 2024, del 3,1% en 2023 y del 1,5% en 2022.

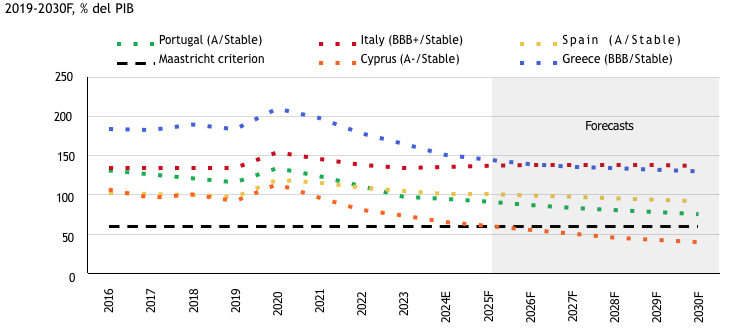

Esperamos que la ratio deuda/PIB de Portugal siga disminuyendo, reduciéndose otros 16 puntos porcentuales hasta situarse en torno al 75% en 2030, una tendencia que puede compararse favorablemente con la de los países del sur de la zona del euro (Figura 2).

En un contexto de tipos de financiación más elevados, la disminución de la deuda en relación con el PIB contribuirá a contener el aumento de los gastos por intereses, que probablemente se mantendrán estables en torno al 4% de los ingresos a medio plazo. El vencimiento medio ponderado relativamente largo de la deuda pública, de 7,7 años, es otro factor atenuante.

Figura 2. La deuda pública de Portugal en relación con el PIB sigue disminuyendo

La disciplina fiscal mejora el saldo primario y crea flexibilidad para hacer frente a las presiones sociales

La disciplina fiscal demostrada en los últimos años permitió a los gobiernos portugueses acumular margen presupuestario, creando cierta flexibilidad para aplicar gradualmente medidas de fomento del crecimiento. El anterior Gobierno, dirigido por AD, adoptó algunas iniciativas encaminadas a aumentar los salarios de los empleados del sector público y de otras categorías profesionales seleccionadas. También introdujo un aumento permanente del 1,25% para las pensiones más bajas, elevó las prestaciones sociales y amplió los beneficios fiscales para los jóvenes, pero también redujo el tipo del impuesto de sociedades para fomentar la competitividad de las empresas.

Es probable que un nuevo gobierno en minoría dirigido por AD siga equilibrando la prudencia fiscal con algunas medidas favorables al crecimiento para garantizar el cumplimiento de las nuevas normas fiscales de la UE. Para asegurarse el apoyo de los principales partidos de la oposición, es probable que AD tenga que plantearse una combinación de recortes fiscales para los hogares con rentas más bajas, una política de inmigración más estricta -en el centro de la agenda política de Chega-, la reversión de los recortes del impuesto de sociedades o la revisión de las ventajas fiscales para los trabajadores jóvenes, defendidas por el Partido Socialista.

Aunque se necesitan compromisos y es probable que la política fiscal se relaje un poco, esperamos que el Gobierno siga registrando superávits primarios en los próximos años, en torno al 1,6% del PIB en 2030.

Las incertidumbres políticas externas e internas plantean riesgos para el 4uture

La relajación gradual de las condiciones de financiación y las menores presiones inflacionistas, junto con la aceleración prevista de la aplicación del Plan Nacional de Recuperación, deberían respaldar el crecimiento económico real en los próximos años, que proyectamos en el 2,1% este año y el 1,9% en 2026, en consonancia con el potencial de crecimiento a medio plazo de la economía.

Entre los principales riesgos cabe citar el estancamiento político interno que retrasa las reformas y obstaculiza el despliegue de los fondos de la UE, pero también la volatilidad del entorno comercial mundial. Aunque el impacto directo del aumento de los aranceles aplicados por EE.UU. a las importaciones a nivel mundial es limitado para Portugal, ya que las exportaciones de bienes a EE.UU. representan menos del 7% del total de las exportaciones de bienes, el país es vulnerable al impacto indirecto del aumento de los aranceles y a la correspondiente incertidumbre que ralentiza el crecimiento económico entre los principales socios comerciales de Portugal.