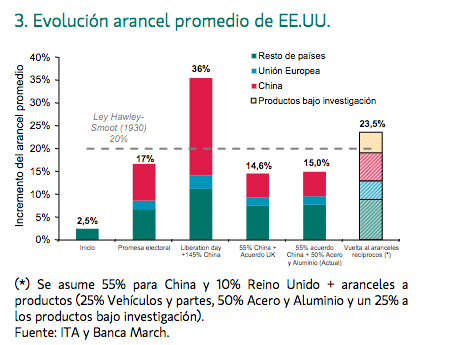

Joan Bonet Majó ( Banca March) | Nos aproximamos al momento más shakespeariano del año y, en esta ocasión, la explicación no se encuentra en las tradicionales representaciones estivales del Sueño de una noche de verano en el Shakespeare´s Globe de Londres. El espectáculo está garantizado, Trump vuelve a amenazar y si no se alcanzan acuerdos antes del próximo miércoles, cuando finaliza la moratoria comercial que concedió a nada menos que 83 países, habrá más aranceles. A falta de nueva información por parte de la Casa Blanca, los productos que Estados Unidos importa de algunos países podrían incluso llegar a soportar, a partir del 1 de agosto, tasas que superanlos aranceles recíprocos y situarse por encima de un tipo promedio del 23,5% –frente al 15% actual–.

Aunque el presidente más transaccional de la historia trata de imponer sus condiciones, olvidando que los aranceles son impuestos que recaen sobre sus propios ciudadanos, debería tener muy presente que si tensa demasiado la cuerda se puede romper en su contra, como ocurrió tras el Liberation Day. Tendría que considerar aquello que le ocurría a Antonio y a su amigo Bassanio cuando, en el Mercader de Venecia de Shakespeare, pedían dinero prestado a Shylock ofreciendo como garantía del préstamo una libra de su propia carne. Por más

amenazador que Trump se ponga, la economía norteamericana no puede asumir unos aranceles superiores a los actuales y, cumplir sus amenazas, sería como extraerse un buen trozo de carne cerca del corazón.

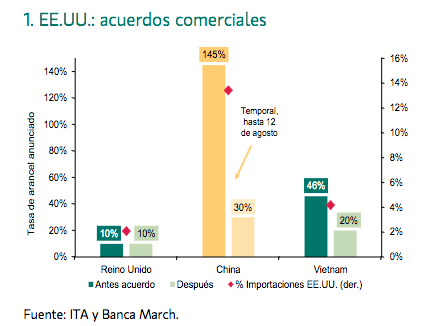

Hasta el momento casi todo han sido palabras bonitas y los acuerdos han llegado con cuentagotas. Todo se limita a tres pactos: con el Reino Unido –que asumirá la misma tasa arancelaria del 10% pagada por casi todos los países durante la moratoria comercial–, un acuerdo marco con China, que arrancó tras la amenaza asiática de corte de suministro de tierras raras, gracias al cual se eludirá la espiral de destrucción masiva inicial –sus bienes pagarán un 55% de promedio–, y con Vietnam, que suministra un 4% del total de los productos importados a EE.UU y pagará un 20%

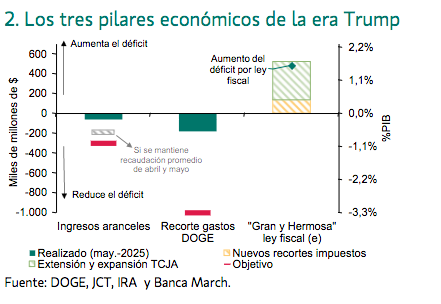

De todas formas, los ingresos que se puedan llegar a generar a través de los aranceles no alcanzarán para sufragar el enorme déficit fiscal de 3,4 billones de dólares a 10 años que va a requerir la reforma fiscal

recientemente aprobada. Además, si son tasas generalizadas, no solo penalizarían significativamente al consumo, sino que provocarían el desabastecimiento de algunos bienes debido a la incapacidad de las compañías para rediseñar sus cadenas logísticas en un espacio tan breve de tiempo.

Todo ello, sin tener en cuenta que la necesidad de recursos del Gobierno será todavía más elevada debido a los insuficientes recortes de gasto emprendidos por el Departamento de Eficiencia Gubernamental –DOGE–, que se limitan a 180.000 M$, un 82% por debajo de lo inicialmente prometido.

De cara a los próximos días y bajo nuestra perspectiva, el punto de encuentro en la negociación comercial pasaría por aceptar unas tasas del 10% para la mayoría de los socios comerciales con potenciales excepciones sectoriales, como las alcanzadas con Reino Unido en automóviles y aeronáutica. Una situación que, junto al 55% a China debería situar el arancel promedio en niveles inferiores al 19%, algo cercano al promedio actual del 15% y siete veces superior a lo que se aplicaba antes de la llegada de Trump al Gobierno. Una victoria que, aunque pírrica, le conceda un “triunfo suficiente” ante sus seguidores. De todas formas, aunque nos queda mucho “ruido” por ver de cara al miércoles, es muy posible que si no hay acuerdos se vuelva a extender la moratoria, un escenario que no alteraría los aranceles vigentes pero que sería menos favorable porque dilataría la incertidumbre.

En cualquier caso, no nos encontramos ante la típica tragedia shakespeariana y todo este culebrón no terminará con la venganza de Hamlet o los celos de Otelo. Esta vez, como un Sueño en una noche de verano, La fierecilla está domada. Igual que en el Mucho ruido y pocas nueces de Shakespeare el final será feliz y queda potencial para el mercado de renta variable.