Diego Salvador Barrero (Robeco) | La crisis energética que afecta a todo el planeta está sacudiendo los mercados de la energía, y dando lugar a ganadores y perdedores a lo largo de toda su cadena de valor.

La crisis energética que afecta a todo el planeta está sacudiendo los mercados de la energía y afectando a hogares, empresas e inversores. Hasta ahora, los precios de la electricidad en Europa han sido los que se han visto más gravemente afectados, pero el problema no es exclusivamente europeo y las subidas de precios podrían extenderse a otras zonas.

Algunas de las causas de la crisis, sobre todo la eclosión de la demanda a causa de la reapertura de las economías, son de naturaleza cíclica y terminarán por disiparse. En general, sin embargo, la volatilidad de los precios ha llegado para quedarse. Esto, unido al endurecimiento de las regulaciones y a las iniciativas que persiguen el cero neto, da lugar a excelentes oportunidades de inversión a lo largo de toda la cadena de valor de las energías renovables.

En el último trimestre de 2021 ha tenido lugar una convergencia de fuerzas externas que ha desatado un brote de volatilidad en todo el sector energético. El fenómeno ha comenzado en Europa, donde los precios de la electricidad se han disparado, causando estragos en los sistemas energéticos de todo el continente. Al mismo tiempo, los precios de la energía en forma de gas, petróleo y carbón también han subido, lo que ha añadido más leña al fuego. Otro aspecto aún más preocupante es que las curvas a plazo apuntan a que los precios de la energía se mantendrán persistentemente elevados durante los próximos años.

Es principalmente un problema de suministro… pero también hay otros factores en juego

Esta situación responde a numerosos factores. Si bien es cierto que la demanda ha sido mayor de lo esperado, el problema atañe sobre todo a la oferta. Las reservas de energía se sitúan en mínimos históricos debido a la escasez de viento, que ha mermado la producción de energía eólica, y al descenso de las precipitaciones, que ha provocado una disminución de la capacidad de las centrales hidroeléctricas, que son un elemento esencial. Por otra parte, el reabastecimiento mediante las importaciones procedentes de Estados Unidos y Rusia, tradicionales socios comerciales de Europa, tampoco se ha materializado debido a la competencia internacional y a los vaivenes geopolíticos.

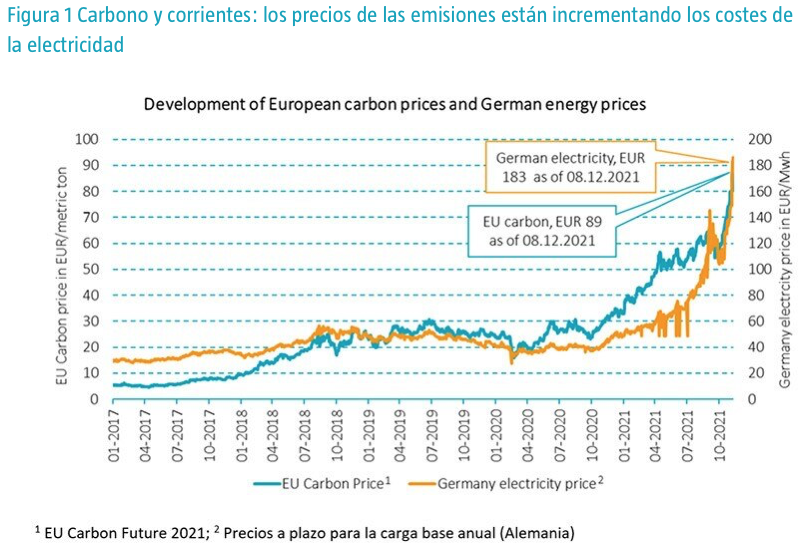

El Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE), que entró en vigor en 2020, ha provocado, tal como se pretendía, una subida de los precios al carbono, lo que ha encarecido la base de costes de los principales productores de carbono, como el sector de carbón y gas. El precio de los certificados de carbono ya ha alcanzado máximos históricos (90 EUR, a 8 de diciembre de 2021), y no puede sino seguir subiendo, debido a la reducción de los certificados de carbono, los compromisos de la COP26 y la favorable situación de los precios de la energía. Aunque la escasez de oferta ha sido la causa principal, consideramos que el carbono ha representado alrededor del 10%-20% del reciente aumento de los precios de la electricidad.

Sin impacto unilateral para las empresas

Analizando los datos sobre consumo de electricidad publicados en los informes de sostenibilidad de las empresas, calculamos que los costes de la electricidad (sobre la base de 50 EUR/MWh) equivalen, de media, al 0,4% de sus ingresos. Desde un punto de vista puramente teórico, asumiendo que los costes de la electricidad se duplicaran y que el resto de factores no sufrieran variaciones, el impacto sobre los beneficios sería de aproximadamente el 2,8% (incremento de costes del 0,4%, sobre un margen medio del EBITDA del 15%), y los sectores que más energía consumen, como el de materiales2, serían los más afectados (impacto >10%). Los sectores industrial, de bienes de consumo discrecional (que incluye a los fabricantes de automóviles) y de tecnologías de la información (al que pertenecen las empresas de semiconductores), que consumen relativamente menos energía3, posiblemente sufran una repercusión menor en sus beneficios (1%-2,5%).

Para contrarrestar los efectos negativos de la subida de los precios de la energía, las empresas pueden establecer políticas de cobertura, estructurar contratos de suministro a largo plazo o establecer relaciones comerciales según las cuales los precios se ajusten de acuerdo a los precios de referencia de las materias primas. Sin embargo, la medida clave para proteger los beneficios es repercutir a los clientes el aumento de los costes energéticos. Esto normalmente sucede con un cierto decalaje temporal, que depende del marco de explotación y del entorno competitivo.

Las empresas con mayor capacidad de fijación de precios podrán elevar sus precios de venta para repercutir la subida de los costes de la energía. Por el contrario, cuando la capacidad de fijación de precios es menor, en entornos altamente competitivos, no solo resulta más complicado repercutir esta subida de costes en los precios de venta, sino que el impacto negativo relativo de los precios de la energía sobre los márgenes de beneficio es también mayor.

Implicaciones positivas para Smart Energy

Los proveedores de equipos eólicos y solares y los fabricantes de componentes son claros ejemplos de mercados altamente competitivos. La escasez de materias primas y el incremento de la demanda de acero, aluminio y polisilicio han generado presión inflacionaria sobre las materias primas que se utilizan en las instalaciones de energías renovables, lo que ha hecho subir los precios. Los costes de transporte se han disparado, lo cual, unido a los retrasos en las entregas ha exacerbado el problema, ya que las existencias de producción se han reducido y se ha generado presión sobre los márgenes de los proveedores.

Aunque los mecanismos del sector público están por suavizar las repercusiones sobre los sectores vulnerables de la sociedad, consideramos que los efectos de la subida de los precios de la energía serán absorbidos por el sistema energético. Esto debería ser una llamada de atención para que las empresas eviten la volatilidad energética e intensifiquen su transición hacia las fuentes de energía renovables. Alrededor de un tercio de las empresas del MSCI World proporcionan datos sobre su consumo de renovables: de media, el 18% de la energía utilizada en 2020 provino de fuentes renovables. Las empresas de servicios financieros fueron las más destacadas, con más de un 60% de energía renovable, mientras que las industriales se encuentran muy por debajo de la media, con tan solo el 11% de renovables en su mix energético.

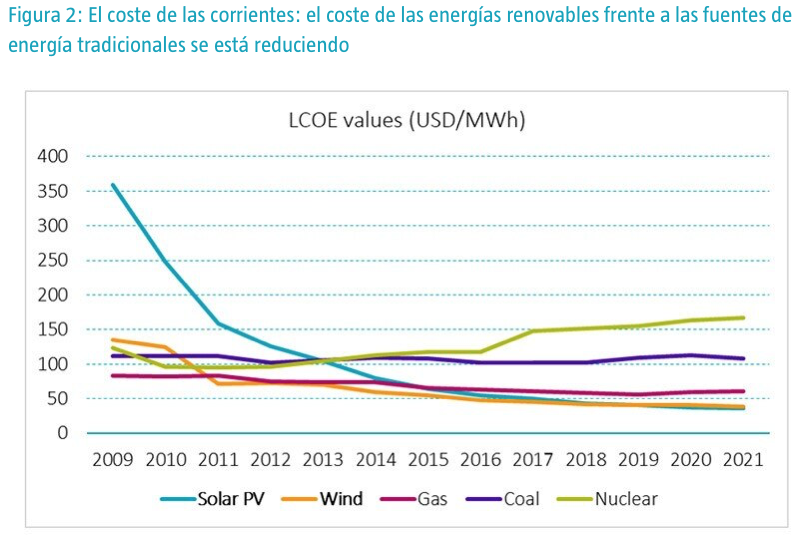

Existen también otras preocupaciones, tales como los cortes de suministro eléctrico o la ruptura de contratos con proveedores de servicios de suministro, que van a estimular la inversión en soluciones de almacenamiento de energía, como baterías e hidrógeno verde. Estas también ayudarán a superar los problemas de intermitencia de las energías renovables y a asegurar un suministro de energía fiable que se adapte siempre a la demanda. Esto supone un incentivo aún más fuerte para que las empresas reduzcan sus riesgos futuros invirtiendo en fuentes de energía más limpias y en dispositivos energéticamente más eficientes. Se observa que algunas empresas están dando marcha atrás en la integración de las renovables, en lugar de simplemente asegurarse el suministro de las mismas mediante acuerdos de compra de electricidad a largo plazo. A medida que vaya aumentando la capacidad de las renovables, sus costes seguirán bajando, y esto las hará más competitivas frente a las fuentes de energía tradicionales, cuyos precios continuarán en aumento.

La subida de los precios de la energía suponen un fuerte impulso para nuestras estrategias temáticas sostenibles, cuyo objetivo es descarbonizar las actividades de energía y producción industrial. Las empresas en que invertimos ofrecen una propuesta de valor única, basada en satisfacer las necesidades de eficiencia energética. En consecuencia, deberían registrar mayores índices de demanda y crecimiento en el futuro.