Intermoney | La ligera revisión a la baja del crecimiento de China en el 3tr21 desde 2,3% a. hasta 2,2% a. vino acompañada de una tibia flexibilización de las condiciones de financiación en el país, después de que días atrás entrase en vigor la reducción del ratio de reservas de la banca en 50 p.b hasta el 11,5%. En concreto, el PBoCh redujo, por primera vez desde abril de 2020, el tipo de referencia LPR a 1 año y lo hizo en 5 p.b hasta 3,80%. Sin embargo, la referencia LPR a 5 años permanece en 4,65%, dejando claro que se ha optado por la estrategia de ajustes medidos con el fin de garantizar un crecimiento mínimo de la economía. En otras palabras, el gran objetivo radica en la gestión de la desaceleración de la economía y no en su relanzamiento; estrategia en la que resulta clave el hecho de evitar un fortalecimiento excesivo del yuan. A este respecto, aunque no sea destacado el movimiento, la actuación sobre la parte corta de la curva ayuda a la contención de la divisa china que, actualmente, se intercambia por 6,37 unidades por dólar.

El hecho de que Pekín haya querido recuperar parte del poder cedido durante décadas, sobre todo, en lo que se refiere a lo económico, no debe hacer que perdamos la perspectiva. La estrategia de futuro continúa pasando por el cambio de modelo económico y esto implica depender menos de la inversión, especialmente inmobiliaria, y dotar al país de una mayor competencia en el mercado doméstico.

En cuanto a la apuesta por restar importancia al sector inmobiliario, la gestión de los tipos de referencia LPR encaja a la perfección con este objetivo, dado que la referencia a 5 años influye fundamentalmente en las operaciones hipotecarias mientras que el grueso del resto de la nueva financiación suele estar referenciado al LPR a 1 año. Luego, indirectamente, cuando se actuó en el plazo de 1 año y no en el de 5 años, se envió el mensaje de que no se quiere relanzar el sector inmobiliario, lo cual es sinónimo de que no se desea crecer a cualquier precio en China. Un planteamiento que resulta una gran noticia en el medio plazo, dado que se mantiene un férreo compromiso para seguir luchando contra unos excesos residenciales que se habían convertido en el gran punto débil.

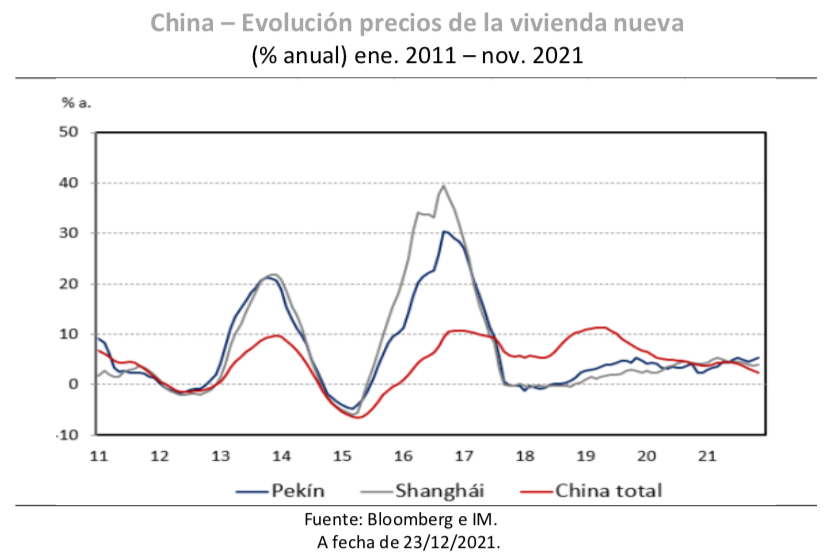

En la anterior línea, los ingresos gubernamentales por ventas de terrenos cayeron por quinto mes consecutivo en noviembre. Un dato que resulta el indicador adelantado de la continuidad del freno del sector residencial chino que ya era visible en el deterioro de los precios de las viviendas, pero también de sus ventas, número de unidades construidas e inversión residencial durante el mes de noviembre en el gigante asiático. De hecho, lo insostenible y peligroso es que la actividad residencial de forma directa e indirecta continuase representando algo más de una cuarta parte del PIB chino.

Por otra parte, los cambios al mando de la oficina antimonopolio de China apuntan a un empuje decisivo para favorecer la competencia en el país. El aumento de la competencia dentro del gigante asiático resulta doblemente interesante para las autoridades, dado que resulta positivo desde un punto de vista económico y, además, evita que determinados entes o personas acumulen la riqueza y poder suficiente como para ser una amenaza para el poder de Pekín.

El nuevo jefe de la oficina antimonopolio nacional, Gan Lin, dejaba claro que “existe una necesidad urgente de seguir mejorando la legislación antimonopolio y la regulación de la industria”, lo cual es sinónimo de que el riesgo regulatorio todavía tardará en abandonar China. Empero, de aumentar la competencia, los resultados serán netamente positivos para la economía china.

El escenario descrito empieza a ser interiorizado por el grueso de los inversores y, aunque lo regulatorio todavía nos puede dar alguna sorpresa y siempre debemos atenernos a los deseos de Pekín, lo cierto es que también se está trabajando para atajar los principales puntos débiles de la economía china, es decir, la excesiva dependencia de la inversión residencial y la necesidad de mejora de las estructuras del mercado interno. La ejecución de esta tarea se verá acompañada de una lógica atenuación del crecimiento, pero siempre garantizando un aterrizaje suave y progresivo.

En la práctica, para muchos inversores esto se traducirá en un objetivo de crecimiento para 2022 en la parte baja del rango 5-5,5% propuesto por los asesores gubernamentales. Sin embargo, en IM creemos que se apostará por el extremo alto para diluir las comparativas con el avance próximo al 8% de este año. Ahora bien, aunque nos situemos en la parte baja del rango propuesto, esto implica que China superaría el crecimiento global del 4,5% el próximo año y lo hará en un contexto en el que las autoridades irán gestionando los tipos, el ratio de reservas bancarias y otras medidas para garantizar que esto sea así.

La situación descrita, una vez que se asume que la inversión en China es una cuestión de largo plazo, se traduce en que los flujos hacia los activos del gigante asiático se tornan más sólidos de lo percibido. Por ejemplo, tres ETF centrados en la renta variable del país, ChinaAMC MSCI China A 50 Connect, E Fund MSCI China A 50 Connect ETF y China Universal MSCI China A 50 Connect ETF sumaron entradas netas por valor de 4,6 mm. $ en noviembre. En el caso de ir un paso más allá, el ETF KraneShares CSI China Internet (KWEB) ha registrado entradas netas de 7,8 mm. $ desde mediados de febrero, lo cual supone más del doble de los flujos netos en cualquier otro ETF temático que cotice en EEUU.

Las cifras expuestas en el párrafo anterior confirman que, aunque pese el riesgo regulatorio, los inversores siempre toman perspectiva cuando se trata de China. Esto se debe a que se pone en valor la realidad de un país con políticas económicas adecuadas y robustas, junto a su positivo diferencial de crecimiento y el hecho de que la caída de la renta variable china en un 15% desde los máximos de febrero pueda ser percibida como una oportunidad para comprar con descuento. Además, también hay quien esgrime que las acciones chinas todavía están infrarrepresentadas en los índices globales y esto implica que, en el largo plazo, los flujos siempre jugarán a favor a medida que los pesos se ajustan a su relevancia real en el mundo. Empero, cualquier paso en China debe adaptarse a las prioridades marcadas por sus autoridades y esto obliga a centrarse en las energías renovables, empresas expuestas al consumidor y compañías tecnológicas y estatales enfocadas a la investigación, pues se adaptan mejor a los objetivos de la agenda de la “prosperidad común” establecida por el presidente Xi Jinping.

La situación descrita no cambiará en los próximos días ni en los próximos meses, siendo esto lo que debemos tener en cuenta cuando analizamos nuestra exposición China. Junto a esta cuestión, a la hora de hablar de emergentes, aunque nos estemos centrando en el gigante asiático, no debe perderse de vista que cobra sentido el hecho de posicionarse en instrumentos que se expongan a un solo país o, a lo sumo, a una región. En la práctica, poco sentido tiene posicionarse globalmente a los emergentes. Por ejemplo, Turquía va encaminada a una imparable crisis cambiaria y, por el contrario, países como Brasil y Rusia están optando por una política monetaria ortodoxa que poco tiene que ver con la estrategia de China. Esto explica que cada emergente tenga sus propios tiempos para evaluar el momento de entrada.