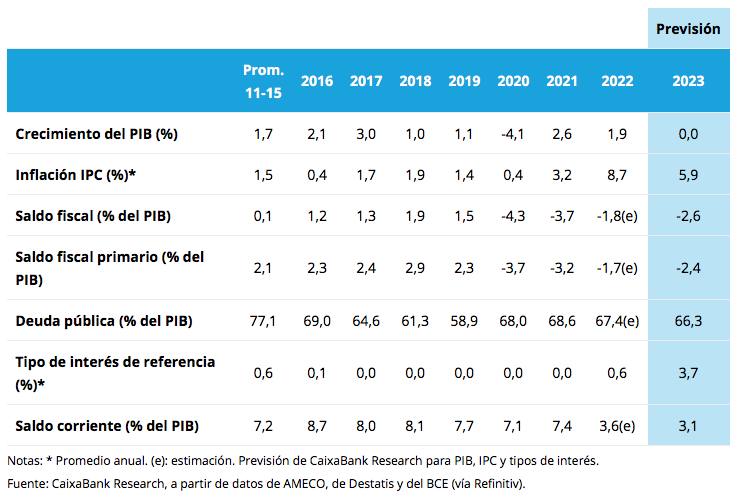

Caixabank Research | Alemania decepcionó al caer un 0,2% intertrimestral en el 4T 2022, lo que situó el crecimiento del año en el 1,9%. Este resultado empaña el optimismo de diversos organismos oficiales, que declaraban que la economía habría evitado caer en el 4T. Con todo, el retroceso fue más suave de lo esperado hace unos meses. Además, la recuperación de los principales indicadores de actividad y de confianza empresarial apuntan a que el inicio de 2023 podría no ser tan negativo como se temía a la vuelta de verano. El Ejecutivo alemán estima que el crecimiento económico podría alcanzar un 0,2% en 2023, frente a la recesión del 0,4% que anticipaba en otoño de 2022. Nuestra previsión es algo más cauta y esperamos que la economía germana se estanque en 2023.Parte de la relativa resistencia de la economía responde a las medidas fiscales de carácter expansivo que el Gobierno implementó a finales de 2021 para contener el impacto de la subida de los precios de la energía y que alcanzan un importe cercano al 7,5% del PIB, las más abultadas de la UE. No obstante, el comportamiento mostrado por diferentes indicadores de actividad y demanda muestran la delicada situación de la economía germana. La producción industrial, arrastrada por los sectores más intensivos en energía, es todavía un 5,0% inferior a sus niveles previos a la pandemia, que desde el inicio de la guerra en Ucrania han reducido su actividad cerca de un 15%. Además, los principales indicadores de confianza industrial, pese a la recuperación de los últimos meses, permanecen en referencias compatibles con caídas adicionales de actividad. Paralelamente, la confianza de las familias se mantiene en niveles mínimos y anticipa que el consumo privado seguirá muy debilitado ante la pérdida de poder adquisitivo que están sufriendo los hogares en el actual contexto de inflaciones al alza (8,7% interanual en enero). En el lado positivo, la reapertura de China puede suponer un estímulo adicional a las exportaciones y al sector industrial alemán.

En balance, Alemania afronta un año difícil que seguirá marcado por la evolución de los mercados de gas natural. A corto plazo, gracias al ahorro en el consumo de gas (en torno al 12% en el año) y a las temperaturas más suaves de lo habitual, las reservas de gas se encuentran en referencias bastante elevadas para la fecha del año en la que nos encontramos (70%), por lo que la posibilidad de que se produzcan episodios de racionamiento de energía es muy escasa. No obstante, el reto se plantea de cara a la segunda mitad del año, donde la campaña de llenado de las reservas de gas para el invierno 2023-2024 podrá coincidir con la aceleración de la demanda energética en China. A priori, el suministro de gas ruso hacia Europa se reducirá más del 50% sobre el total de 2022, lo que imprime mayor relevancia al nivel de reservas con el que se llegue después del verano para determinar las expectativas de cara a la última parte del año.