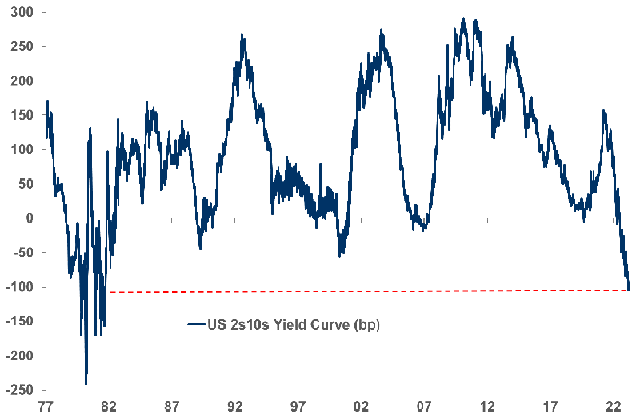

Ana Racionero (Intermoney) | Empieza a parecer cada menos descabellado un nivel de llegada de la FED del 6%, nivel cuyos riesgos hace tiempo que se están cubriendo en el mercado de opciones. La comparecencia de ayer de Powell ante el Senado desataba un tsunami que hacía caer los bonos a ambos lados del Atlántico, haciendo que los operadores tuvieran que volver a recalibrar los niveles de tipos. El mercado de swaps elevaba al 5.60% el tipo de interés para la reunión de la FED de septiembre y, como decíamos ayer, en Europa se descontaban 150 pb de subidas adicionales por parte del BCE. El USD se revalorizaba a máximos de un mes frente a las demás divisas, y la curva 2s10 se invertía en un punto porcentual (el dos años UST, que pasaba del 5%, nivel más alto desde 2007, llegaba a cruzarse 105 pb por encima del 10 años), algo que no se veía desde que, en 1981, Volcker sugiriese un “aterrizaje duro”, y que claramente indica que el mercado apuesta porque la política monetaria de la FED termine provocando una recesión. El crudo terminaba perdiendo cerca de un 4% de su valor.

Esta mañana intervenía Visco, el miembro italiano del BCE, arremetiendo contra sus colegas “halcones”, especialmente Holzmann, por hacer declaraciones sobre futuras subidas, después de haber acordado renunciar a la “forward guidance”. Visco recordaba que las decisiones futuras del banco central debían ser prudentes y depender de los datos, y ser tomadas de reunión en reunión, sin poner en peligro la economía ni la estabilidad financiera. Estas declaraciones denotan tensión en el seno del BCE y anticipan una acalorada discusión la semana próxima.

Alemania volvía a dar una alegría con una producción industrial en enero muy superior a la prevista (3.5% intermensual vs 1.4%, tras el -3.1% de diciembre; y -1.6% vs -.37% interanual). Las ventas minoristas, por el contrario, caían en el mismo periodo un 0.3% frente a la subida prevista del 2.3%. En comparativa interanual, sin embargo, cedían menos de lo esperado (-4.6% vs -5%). En España, los precios de la vivienda descendían en el cuarto trimestre un 0.8 respecto del anterior. Las ventas minoristas italianas mejoraban las encuestas en enero (1.7% vs 0.2% de incremento intermensual) y crecían un 6.2% desde el año anterior. El PIB final del cuarto trimestre de la UE se corregía a la baja, pasando a un 0% desde el 0.1% provisional de crecimiento respecto al trimestre anterior. En comparación con el mismo periodo del año previo, se rebajaba al 1.8%, desde el 1.9% provisional.

El gas natural europeo se encarecía debido a las interrupciones de las importaciones de gas licuado con motivo de las huelgas francesas y el descenso de las temperaturas.

En E.E. U.U. conocíamos el ADP cambio de empleo privado, predictor de las nóminas no agrícolas, que, en febrero, crecía en 242k nuevos puestos de trabajo. Los empleos disponibles JOLTS también salían por encima de las previsiones, dando mayores probabilidades a una subida de 50 pb por parte de la FED. Esta noche se publica el libro beige.

El RBA subía el tipo de interés del AUD 25 pb hasta el 3.60%. El BOC mantenía el tipo de interés del CAD sin cambio al 4.50%.

Las rentabilidades a dos años sufrían pocos cambios después del movimiento de ayer, mientras que a diez años descendían notablemente al aumentar las apuestas de una recesión, dando lugar a un aplanamiento de las curvas. Las bajadas de las rentabilidades a diez años beneficiaban más a los países periféricos, estrechando sus primas de riesgo. El EURIBOR volvía a ascender, alcanzando el 3.944%.