Rita Sánchez Soliva (CaixaBank Research) | La inflación de la eurozona ha alcanzado máximos históricos superiores al 5,0%, valores de los que no bajará en los próximos meses, especialmente tras el repunte del precio de la energía a raíz del conflicto en Ucrania. Más allá del dato en sí, a menudo se pasa por alto que el impacto de una subida de los precios no afecta a todos los hogares de la misma forma y que, en buena medida, esto depende de las partidas responsables de la subida.

La inflación ha recuperado protagonismo y acapara titulares. La reactivación de la demanda, en un contexto de persistencia de cuellos de botella en la cadena de producción y encarecimiento de la energía, está impulsando al alza los precios desde marzo de 2021. Como resultado, la inflación de la eurozona ha alcanzado máximos históricos superiores al 5,0%, valores de los que no bajará en los próximos meses, especialmente tras el repunte del precio de la energía debido al conflicto en Ucrania. Más allá del dato en sí, a menudo se pasa por alto que el impacto de una subida de los precios no afecta a todos los hogares de la misma forma y que, en buena medida, esto depende de cuáles son las partidas responsables de la subida de los precios.

En este episodio de aumento de la inflación, resulta interesante comprobar que la subida de precios ha sido generalizada por partidas: si a comienzos de 2021 apenas el 17% de los componentes de la cesta del IPC superaba una inflación del 2,0%, este porcentaje ya ascendía en diciembre a un 75% de los mismos y, además, cerca del 25% de las partidas superaban el 5,0% de inflación. No solo eso: los compontes que engloban a bienes y servicios considerados de primera necesidad (alimentos, electricidad y calefacción, por ejemplo) pasaron de una inflación de apenas un 0,5% en enero a casi un 7,0% en diciembre, tasa que asciende al 9,2% si se incluye la gasolina (véase el primer gráfico).

Estos productos presentan una demanda muy rígida que dificulta buscar sustitutos (uno puede dejar de ir de vacaciones si «le sale muy caro», pero resulta más difícil limitar la calefacción en los meses de invierno), por lo que la subida de la inflación está teniendo un impacto desigual por tramos de renta. De hecho, según datos de Eurostat, los hogares con menor renta (que se corresponden con los quintiles 1 y 2) concentran el 13% de su gasto en alimentos y en torno al 20% en vivienda, gas, electricidad y calefacción, frente a menos del 10% y del 5% que, respectivamente, representa para los hogares con mayor renta (el quintil más elevado).

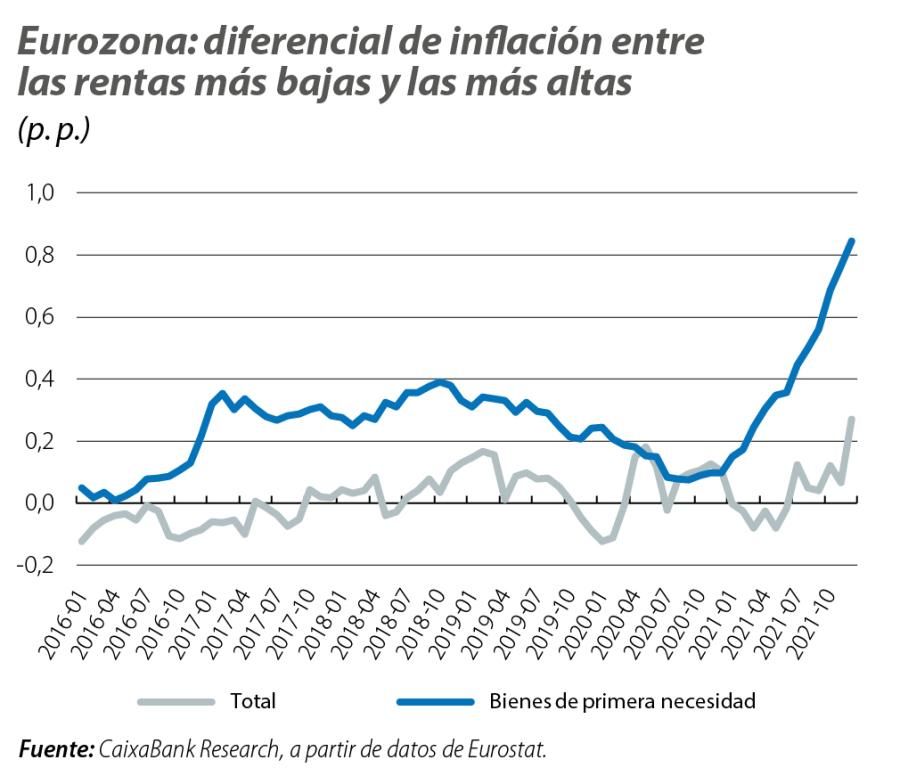

En consecuencia, la fuerte subida de los productos de primera necesidad tiene un mayor impacto en los tramos de renta más baja: según nuestras estimaciones, el diferencial de inflación en bienes de primera necesidad entre las rentas más bajas y las más altas (lo que se conoce como inflation inequality) pasó de 0,1 p. p. en enero a los 0,8 p. p. en diciembre, la máxima diferencia en, al menos, una década. Es decir, aunque la inflación a diciembre de los bienes de primera necesidad fue cercana al 7,0% (sin gasolina), esta fue distinta según el nivel de renta. Para las rentas más bajas, hemos estimado que dicha inflación fue del 7,3%, mientras que para las rentas más altas fue del 6,5% (véase el segundo gráfico).

Esta diferencia sería más pronunciada en el caso de Alemania, donde las rentas más bajas (quintiles 1 y 2) presentan una proporción de gasto en bienes de primera necesidad notablemente más elevada que la media de la eurozona y que el resto de sus principales socios (véase el tercer gráfico). De hecho, estimamos que el diferencial de inflación en bienes de primera necesidad entre las rentas más bajas y las más altas pasó de 0,4 p. p. en enero a más del 1,0 p. p. en diciembre.

Además, esta subida de los precios se está produciendo cuando, en algunos países, la renta disponible de las familias todavía no se ha recuperado del fuerte impacto negativo sufrido por la crisis de la COVID y en los casos en los que sí, apenas compensa el aumento que está experimentando el coste de la vida (véase el cuarto gráfico).

En definitiva, y a pesar de la limitación en los datos, el ejercicio anterior parece apuntar a que el patrón actual de subida de precios está afectando especialmente a los tramos de renta más baja. Para tratar de paliar este impacto, las distintas economías de la región han puesto en marcha diversas iniciativas amparadas por una serie de recomendaciones de la Comisión Europea, sobre todo en lo relativo a compensar el aumento de la factura eléctrica, que no ha dejado de batir récords en todo el invierno por la fuerte subida de los precios del gas. Entre las medidas adoptadas se encontrarían, entre otras, transferencias a los hogares más vulnerables, recortes del IVA energético o regulación del precio en el mercado minorista y mayorista. Otro tema que está encima de la mesa es el cambio del sistema de cálculo de los precios de la electricidad para tratar de suavizar el impacto del método de cálculo marginalista. Pero, en realidad, son medidas paliativas que pueden compensar, momentáneamente, el aumento de los precios de los bienes de primera necesidad sobre las capas de población de menor renta.