Alphavalue/DIVACONS | En Alphavalue estamos de acuerdo con un artículo de opinión aparecido en Financial Times de Aswath Damodaran, donde se critica a los defensores de los criterios ESG por no reconocer que estos no ayudan a la toma de decisiones de inversión y suponen costes más altos.

Alphavalue ha seguido con preocupación el aumento de los costes y el capital intensity relaciones con los criterios ESG, y ha organizado el seguimiento de los datos clave ESG (los venimos monitoreando ya hace 15 años) para que sea sistemático, simple y abarque toda nuestra cobertura con un principio único, de modo que se pueda vender L’Oréal (reducir, Precio Objetivo 422 eur/acc) por un problema de ESG y comprar Glencore (comprar, Precio Objetivo 599 libras) en su lugar, basándose en métricas ESG comparables.

Un aspecto esencial de las métricas consistentes en ESG/Sostenibilidad es basarse en el capital empleado como un “igualador” esencial: una industria que emite CO2 probablemente tendrá un negocio intensivo en capital y viceversa. Esto funciona bien y ayuda a construir series de datos consistentes.

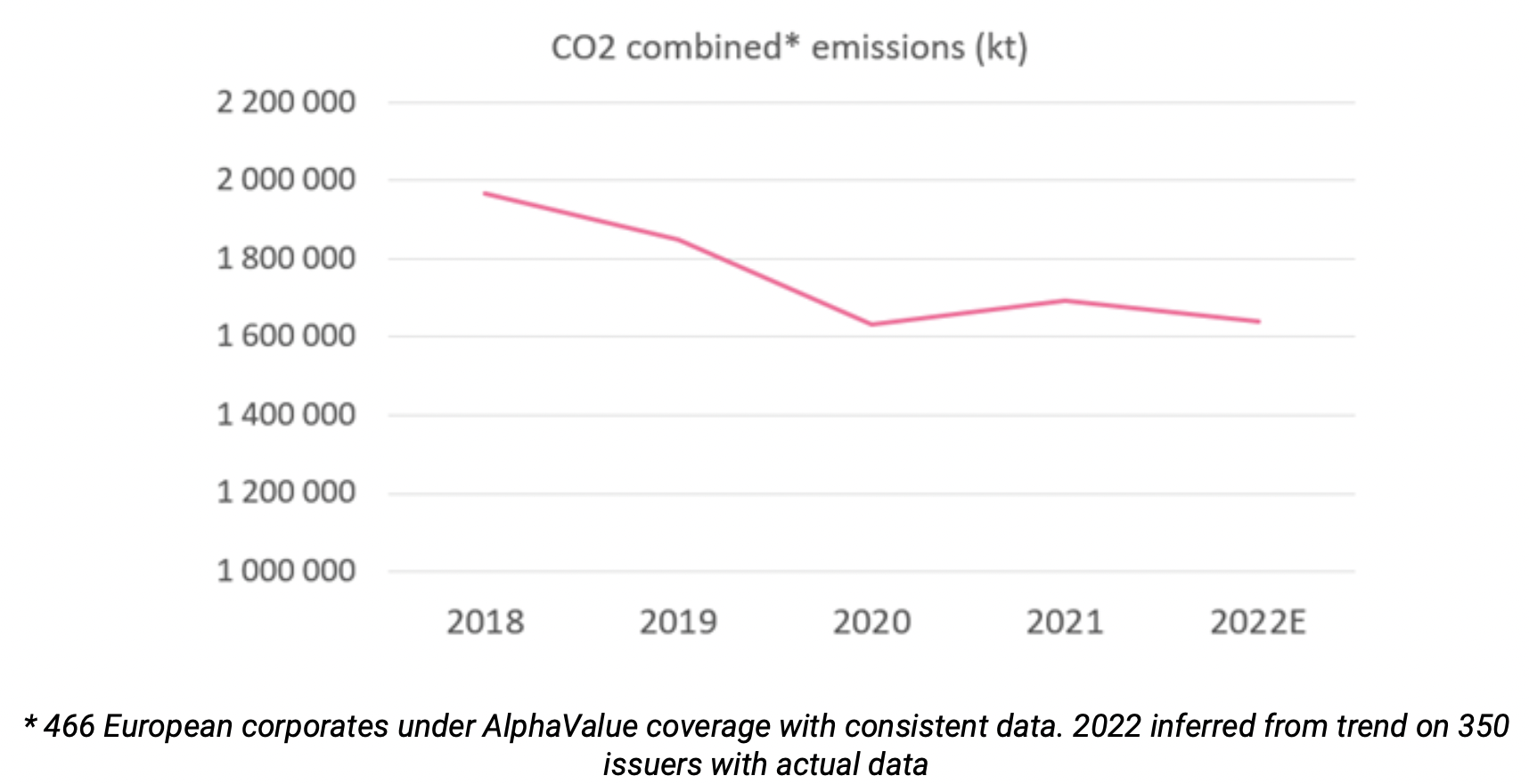

El gráfico anterior y el siguiente ayudan a resumir la situación europea (definida a través de una cobertura de unas 500 comparsa de gran tamaño).

La primera observación es la caída constante de las emisiones totales de CO2. Es un esfuerzo constante del mundo corporativo listado. Probablemente no sea lo suficientemente rápido, pero está ocurriendo. Es probable que esto no hubiera ocurrido sin las regulaciones que obligan a las empresas a ser claras sobre sus impactos ambientales.

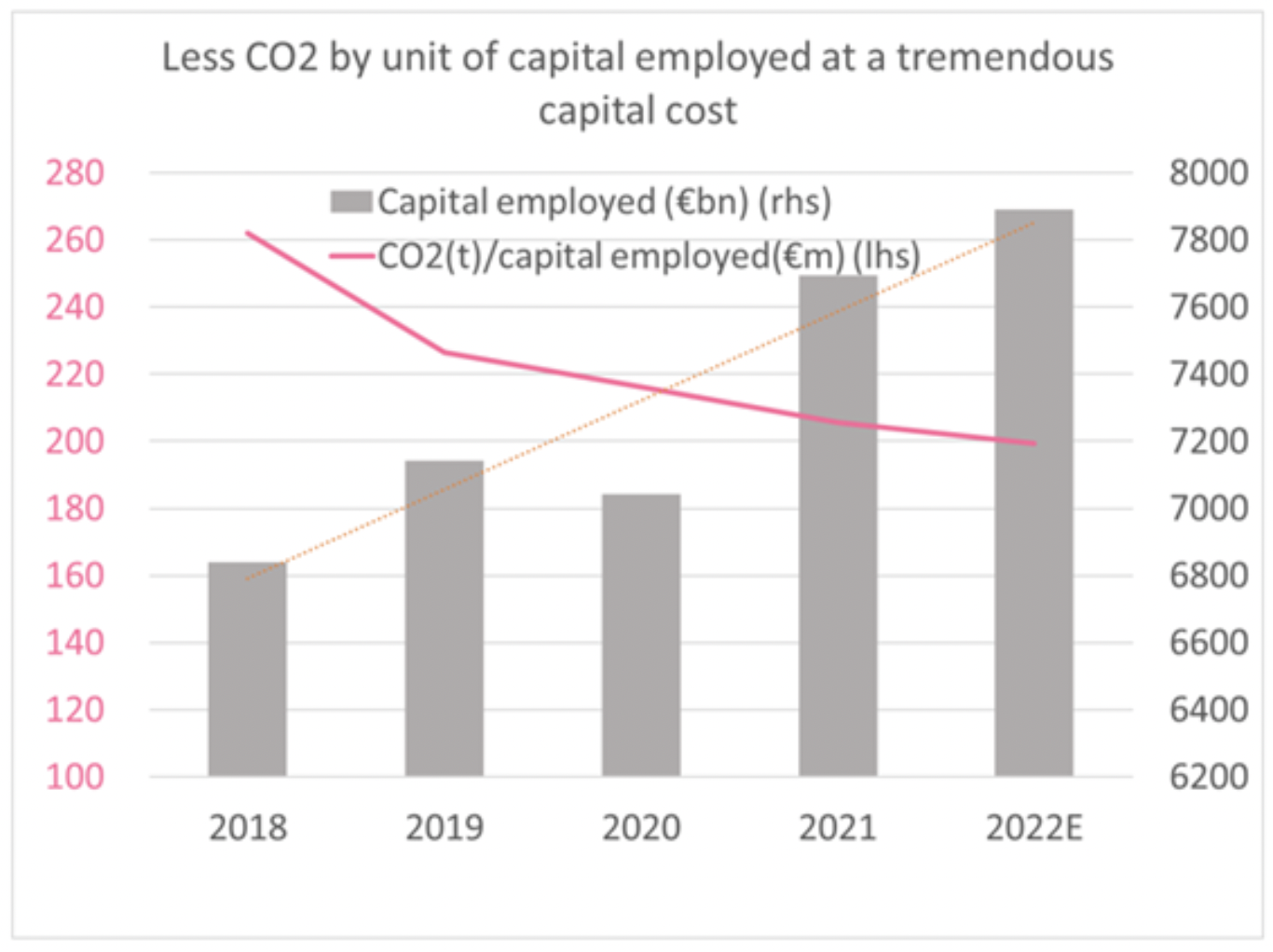

El segundo gráfico muestra que los criterios ESG/Sostenibilidad cuestan un ojo de la cara. Las emisiones totales de CO2 disminuyen porque la intensidad de carbono disminuye (definida como CO2 t dividido por el Capital Empleado). Esto ocurre porque el capital empleado aumenta a un ritmo rápido. Los grupos europeos cumplen con las expectativas al vincular más capital. Obviamente, ese esfuerzo se vio favorecido por un contexto de “low cost of capital”, lo que significa que es poco probable que el ritmo visto en el gráfico se mantenga con “risk free rates” del 4% o más. Las ambiciones ESG de hacer el bien están destinadas a encontrarse con un obstáculo en el coste del dinero, tan simple como eso.

La cuestión ESG/Sostenibilidad implica más capital sin una clara retribución por el esfuerzo. Los beneficios impulsados por la inflación de 2022-2023 ocultan el problema por ahora.