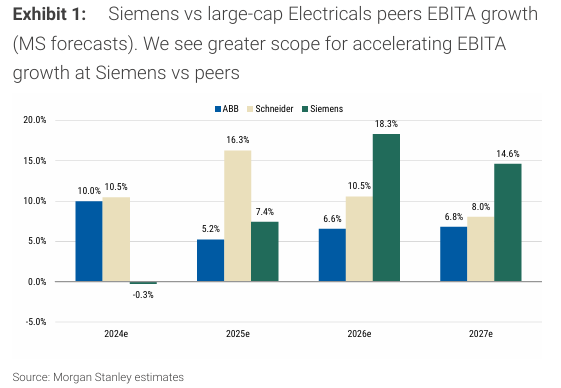

Morgan Stanley | Nuestro analista Max Yates . Siemens ha tenido un buen comienzo de año (cotizada en Alemania, inflexión en los pedidos de DI, opcionalidad en su portfolio), pero las estimaciones EBIT del consenso no se han movido prácticamente desde diciembre, dando lugar a un re-rating del 20%. Como consecuencia, el experto cree que en absoluto, la valoración es menos atractiva (FCF yield del 4.7% 2026), pero le sigue gustando Siemens en relativo: ve mayor crecimiento EBIT que en sus competidores, mejora de FCF y opcionalidad en el portfolio. De hecho, aprovecha para revisar al alza su estimación BPA 2027/28 sobre la base de un entorno europeo más favorable. Y además, sigue cotizando por debajo de Schneider (14.6x) y ABB (15.1x) en términos de EV/EBITA 2026 (13.4x).