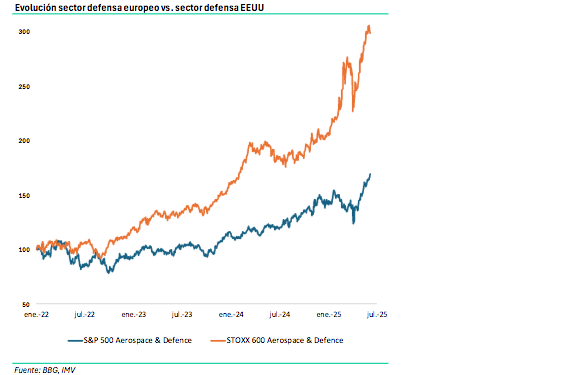

Intermoney | Tras el comienzo de la guerra de Ucrania, pero sobre todo tras la llegada de Donald Trump a la Casa Blanca, las compañías de defensa europeas han vivido una revalorización sin precedentes. En lo que llevamos de año hemos visto subidas del +185% en Rheinmettal; del +93% en Leonardo; del +84% en Thales; del +64% en BAE Systems o del +104% en Indra. Subidas que han estado motivadas por los planes de inversión en defensa anunciados por la UE, así como por los nuevos objetivos anunciados por la OTAN.

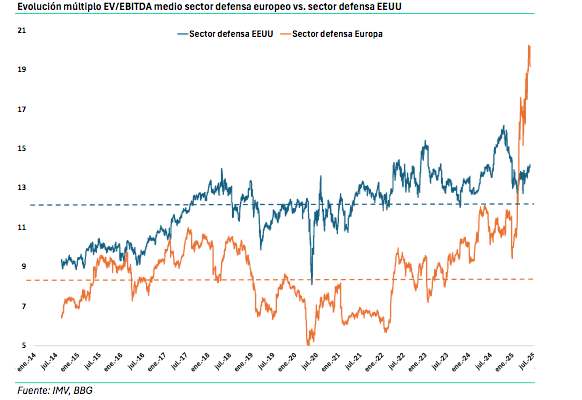

Por primera vez desde 2014, las valoraciones del sector europeo están por encima de las del sector americano.

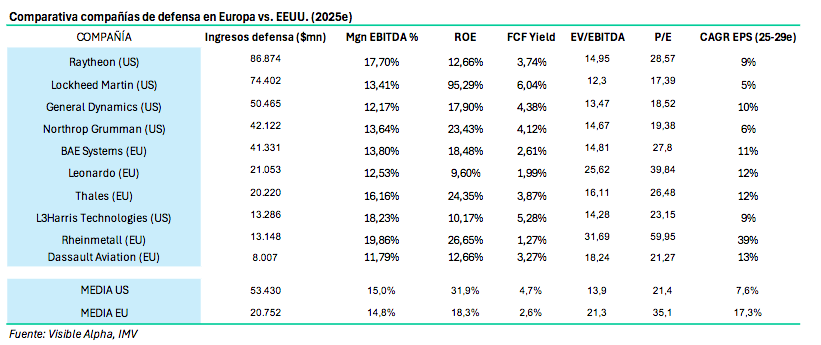

Las fuerte subidas de los últimos meses han hecho que el sector europeo pase de cotizar a unos múltiplos ev/ebitda de en torno 8-9x a un múltiplo superior a 20x, superando los múltiplos a los que cotiza el sector en EEUU (14x) por primera vez desde 2014, desde la invasión rusa de Crimea. En ese momento el sector europeo sufrió un fuerte rebote que permitió a las compañías europeas cotizar a múltiplos más altos que las americanas, aunque ese sorpasso apenas duraría unos meses. Desde 2015 hasta principios de 2025, las valoraciones de las compañías de defensa americanas han sido considerablemente superiores a las europeas. Y es algo que tiene sentido, ya que EEUU destina más del doble a defensa que la Unión Europa y Reino Unido juntos, 10 veces más a I+D militar

y sus estimaciones de crecimiento son similares y más creíbles. Además, sus compañías son más grandes, más rentables y con mejor tecnología.

Las estimaciones de crecimiento en EEUU son más creíbles que en Europa. En 2014, tras la invasión rusa de Crimea, los países de la OTAN se comprometieron durante la cumbre de Gales a alcanzar un gasto en defensa superior al 2% del PIB. Este acuerdo provocó un rally en el sector defensa europeo, llegando a cotizar con valoraciones superiores al sector americano. Pero de las promesas a los hechos hay un trecho. Y pasados casi 10 años desde ese acuerdo, antes de que comenzase la guerra en 2022, solo 5 países de 32 habían alcanzado ese objetivo. Y por eso tras un primer momento de entusiasmo en el sector, las valoraciones de las compañías europeas volvieron a situarse por debajo de las americanas.

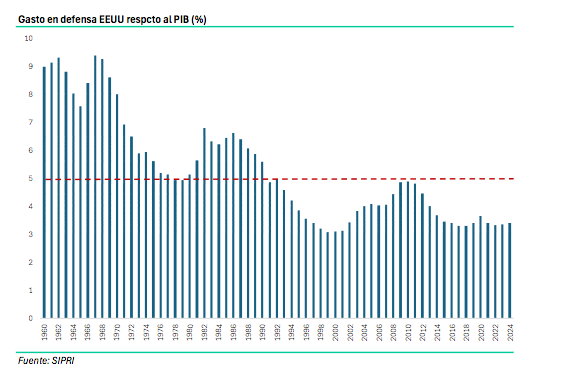

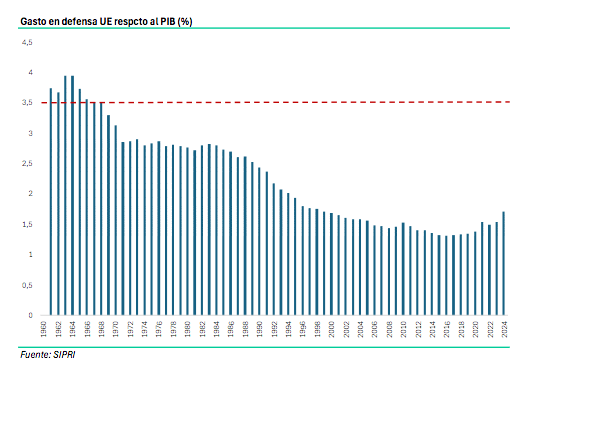

Y es que, aunque las expectativas de inversión en el sector europeo de defensa son muy positivas para los próximos años, las del sector americano son iguales o mejores. Además, el track record de los americanos hace esas estimaciones bastante más creíbles. Europa (UE + UK) destina en conjunto en torno al 1,9% de su PIB a defensa ($444.914mn), todavía por debajo del objetivo del 2%. Los nuevos objetivos propuestos desde las autoridades europeas y desde la OTAN ya apuntan a destinar en torno al 3,5% o incluso hasta el 5%, algo que vemos bastante complicado. Mientras que EEUU destinó en 2024 el 3,42% de su PIB ($968.382), es decir, más del doble que la UE y UK juntos, pero la administración Trump también tiene como objetivo incrementar ese porcentaje hasta el entorno del 5%, algo que vemos más factible, ya que es un nivel que EEUU alcanzó durante muchos años, siendo la última vez en el año 2010, mientras que el conjunto de los países de la UE no alcanzan un nivel del 3,5% desde los años 60

EEUU seguirá destinando más dinero a defensa que Europa. Alcanzar esos objetivos, del 5% en EEUU y del 3,5% en Europa, implicaría un aumento de la inversión en EEUU de $447.705mn y en Europa de $374.664mn. Es decir, en EEUU se va a seguir invirtiendo más dinero que en Europa, además de ser unos objetivos más creíbles que los europeos. EEUU va a necesitar esa inversión si quiere seguir manteniendo a raya a China en el Indo-pacífico, que recordemos que ya estaría gastando cantidades similares en defensa si ajustamos su presupuesto por PPA y sumamos los gastos militares que tratan de ocultar incluyéndolos en otras partidas (Policía Armada del pueblo, pensiones militares, gastos de espacio o gastos en I+D militar). Mientras que en Europa, la amenaza rusa no la vemos como una amenaza inminente, ya que Rusia es un país, que, a pesar de sus enormes recursos naturales y su capacidad nuclear heredada de la época soviética, tiene un PIB similar al de Italia y financiar una guerra contra el conjunto de Europa sería algo inviable. Europa tienen un PIB 9 veces superior al de Rusia y aunque solo destina el 1,9% a defensa, frente al 7% que destina Rusia, su inversión sigue siendo un 20% superior.

Las empresas americanas son más grandes y rentables, pero el mercado asume un crecimiento mayor en las compañías europeas. Las compañías americanas de defensa presentan un tamaño y una rentabilidad media superior a las europeas, mientras que los múltiplos a los que cotizan están muy por debajo: 13,9 EV/EBITDA y 21 PER vs. 21,3x EV/EBITDA y 35 PER. Esta diferencia de valoración vendría por las estimaciones de crecimiento para los próximos años, superiores en el sector europeo, a pesar de que en EEUU se han anunciado planes similares de inversión, que además pensamos que son más creíbles que los planes europeos. Por eso, creemos que esta diferencia de valoración acabará corrigiéndose y volviendo a su correlación histórica, o bien subiendo las valoraciones de las compañías americanas, o bien bajando las valoraciones de las compañías Europas, a día de hoy injustificadas.

El plan de rearme europeo ha quedado obsoleto tras la guerra de Ucrania, la guerra moderna dependerá de la tecnología americana. El plan de rearme europeo está centrado en formas tradicionales de defensa, producción de tanques como el Leopard 2 A8 o los vehículos blindados CV-90, el Puma o el Lynx o el proyecto FCAS, para diseñar un avión de sexta generación.

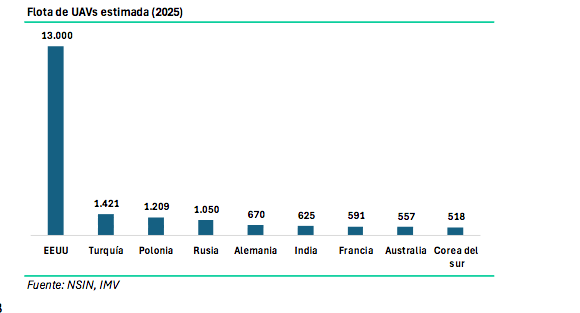

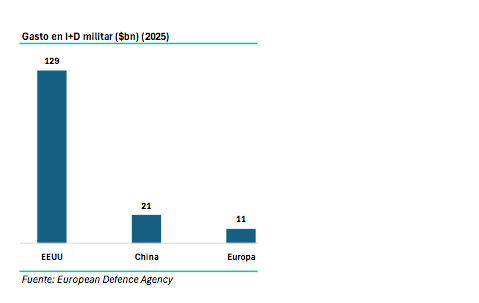

Pero la guerra de Ucrania nos ha demostrado que las formas tradicionales de combate ya no son tan eficaces. Y es que un dron de 3.000 dólares puede destruir un tanque de 10 millones de dólares y como se demostró hace unas semanas, un ataque con 107 drones (300.000 dólares), puede destruir gran parte de una flota de aviones rusos (7.000 millones de dólares). En lo que llevamos de conflicto, el 80% de las bajas han sido producidos por drones no tripulados. Estas nuevas tecnologías van a ser esenciales a partir de ahora y las compañías americanas son líderes, tanto en cantidad como en calidad, siendo EEUU el pais que posee la mayor flota de drones del mundo. Además, también es el país que más invierte con diferencia en I+D militar, por lo que esperamos que durante los próximos años siga dominando en esta materia y Europa siga dependiendo de su tecnología para uso militar.

Europa no está invirtiendo en capacidades de producción en masa. Europa, con su plan de rearme, está buscando tener capacidad para fabricar cualquier eslabón de la cadena de suministro militar de forma local, pero no está invirtiendo en capacidad para producir esos productos de forma rápida y masiva. Su plan de rearme no concibe una futura guerra de desgaste a largo plazo. Esta visión de la guerra de corto plazo, de unas pocas semanas, como la guerra del Golfo o la de Irak, ha sido creado por la superioridad militar americana durante tantos años y su compromiso de defensa en Europa. Pero la lección que nos está dando la guerra de Ucrania es que es esencial tener capacidad para producir rápidamente y en masa si se quiere resistir en una guerra más allá de unas pocas semanas. Los ejércitos europeos se están preparando para mantener una guerra de pocas semanas, pero más allá de eso tendrán que recurrir a EEUU para reponer y abastecerse.

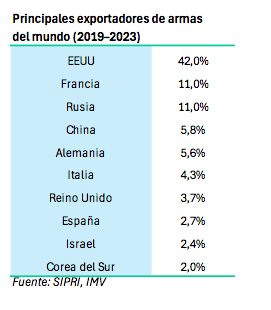

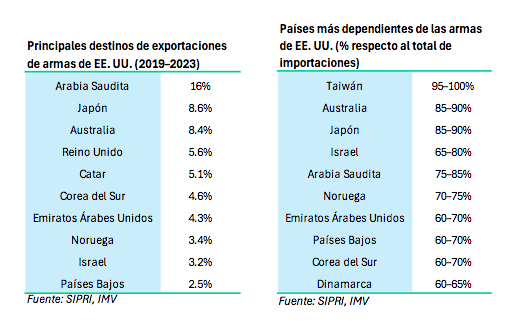

EEUU es con diferencia el mayor exportador de armas del mundo y Europa seguirá dependiendo de su tecnología. Además de las buenas expectativas de inversión dentro del país, EEUU también sigue siendo y con mucha diferencia el mayor exportador de armas del mundo, representando más del 40% del total de exportaciones mundiales. Entre 2020 y 2024 el 64% de las armas que importó Europa venían de EEUU. Y aunque está intentando reforzar su autonomía estratégica frente a EEUU, van a seguir dependiendo de ellos en muchos productos, como por ejemplo en los F-35, ya que a pesar de que Europa cuenta con sus propios aviones de combate como los Rafaele franceses o el Eurofighter, la tecnología de los F-35 es superior y eso ha hecho que actualmente los países europeos tengan encargados más de 500 aviones F-35. Otras tecnologías de las que Europa seguirá dependiendo de EEUU ya que de momento no tienen sustituto son: Aviones de alerta temprana (AWACS); Defensa aérea (Patriot, NASAMS); Artillería y sistemas HIMARS… Y a pesar de que Europa se proponga reducir su dependencia respecto a EEUU, el 80% de las exportaciones americanas se destinan fuera de Europa, a países como Arabia Saudí, Japón, Australia, Catar, Corea del Sur o Israel.

El aumento de las tensiones en Oriente Medio beneficiará a las compañías americanas. El aumento de tensiones en Oriente Medio, entre Israel y palestina y más recientemente entre Israel e Irán, podría hacer que aumenten las importaciones israelíes de armamento americano, las cuales representan en torno al 70-80% del total de sus importaciones. Además, en el futuro, un más que posible aumento de tensiones en Asia-pacífico, también beneficiaría a las compañías americanas, al ser los principales proveedores armamentísticos de países como Taiwán, Japón, Singapur, Australia o Corea del Sur.

Europa quiere ganar autonomía en materia de defensa respecto a EEUU, pero la está perdiendo en favor de China en el sector siderúrgico, esencial para la industria militar. La inundación de Europa de acero barato chino, subvencionado por las autoridades chinas y la inacción de las autoridades europeas para proteger su industria, ha hecho que los precios del acero en Europa se sitúen en mínimos históricos, provocando el cierre de muchas plantas y la pérdida de muchos trabajos en el sector. Entre 2008 y 2023 la UE ha perdido el 25% de trabajos en el sector. Además, lo nuevos aranceles impuestos por la administración americana podrían agravar la situación en Europa, al desviarse hacia el viejo continente gran parte del producto que antes iba hacia EEUU. Si no se pone remedio, Europa seguirá perdiendo su capacidad productiva y acabará dependiendo de China para el suministro de acero, un material esencial para la industria militar (vehículos blindados, tanques, aviones, buques de guerra…). Se da la paradoja de que nos queremos rearmar porque nos preocupa que EEUU corte el suministro de armas hacia Europa, pero no nos preocupa que China corte el suministro de acero, necesario para desarrollar la industria militar.

En conclusión, no tienen ningún sentido que el sector defensa americano esté cotizando por debajo del sector europeo y esperamos que tarde o temprano las compañías americanas vuelvan a cotizar por encima de las europeas, por los siguientes motivos: i) El mercado americano de defensa es mucho más grande y sus estimaciones de crecimiento son similares y más creíbles que en el europeo; ii) Europa no presenta ninguna amenaza inminente que justifique un rearme tan agresivo, mientras que EEUU si necesitará aumentar su gasto militar si quiere mantener su dominio frente a China; iii) El cada vez mayor gasto social que veremos en una Europa cada vez más envejecida dejará poco margen para aumentar el gasto en defensa; iv) Las compañías

americanas son más grandes y más rentables que las europeas y su tecnología sigue siendo superior; v) El sector americano es líder en exportaciones y es esencial para muchos países en situaciones críticas o con una gran tensión geopolítica (Israel, Taiwán, Corea del Sur, Arabia Saudi…); vi) La independencia que Europa pretende ganar respecto a EEUU la está perdiendo respecto a China vii) Europa no está invirtiendo en capacidades de producción en masa y en caso de guerra larga tendría que recurrir a EEUU para abastecerse; viii) El plan de rearme europeo está en gran parte obsoleto tras lo visto en la guerra de Ucrania; ix) EEUU invierte mucho más en I+D militar, lo que le asegurará el dominio tecnológico, esencial para la guerra moderna.