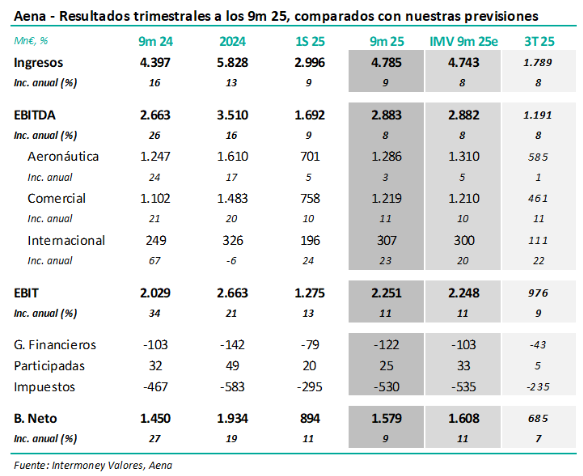

Intermoney | Aena (Mantener, P.O. 24 €) acaba de anunciar sus resultados a los 9M25. Las cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta. Basados en los niveles de tráfico en España a los 9M, que creció un 4%, Aena generó un EBITDA a septiembre de 2.883 Mn€ (+9%), perfectamente en línea con IMVe (2.882 Mn€). El beneficio neto a los 9M subió un +9% hasta 894 M€ (1.579 M€ IMVe).

Por negocios, Aeronáutica (EBITDA +3% hasta 1.286 M€ frente a 1.310 Mn€ IMVe) reflejó un contenido ascenso (+4%) de costes por pasajero a los 9m del hasta 5,1 €, frente a 5,1 € IMVe, aunque fueron los ingresos por pasajeros los que no llegaron a IMV (10,3 v. 10,4 €). El área Comercial (+11% v. +10% IMVe) confirmó su crecimiento de ingresos medios, pero redujo algo sus márgenes, al igual que pasó en el 1S. Internacional (+23% hasta 307 M€) consolidó la totalidad de los negocios en Brasil este año y quedó en línea con IMVe (300 M€). No hemos variado de forma relevante nuestras previsiones para el periodo 25e-27e tras nuestra nota de junio, implicando un +9% TACC 24-27e. No hemos considerado los recientes anuncios de inversión a largo plazo por parte de la operadora.

Los ingresos de Aena se incrementaron a los 9M25 un +9% hasta los 4.785 M€ (4.743 Mn IMVe). Ello fue resultado en gran parte de:

- Incremento interanual de tráfico a septiembre 9M en España (+3,9%), que permitió a la actividad aeronáutica crecer su facturación un +4% a septiembre, algo por debajo de IMVe (+6%). El ingreso medio, por regulación y mix, aumentó un +2% hasta 10,3€ algo por debajo de nuestras estimaciones.

- Buenas noticias de nuevo en la división comercial, donde los ingresos por pasajero continuaron su tendencia favorable, alcanzando a septiembre 5,93 € un +7% respecto a 9M24 (5,91 € IMVe) y frente a, por ejemplo, los 4,46 € en 2019, conduciendo a unos ingresos en lo que llevamos de año de 1.466 Mn€, (1.460 Mn IMVe).

EBITDA de 2.883 Mn€ a septiembre (2.882 Mn IMVe), con Aeronáutica conteniendo costes relativamente. Aena generó un EBITDA a septiembre de 2.883 Mn€, o un +8% superior al dato del año pasado, quedando ligeramente por debajo de nuestra previsión de 2.882 M€.

Destacamos: - El apalancamiento operativo de Aeronáutica juega claramente favor en el 3T, al contrario que por ejemplo el 1T, cuando la operadora contabiliza, entre otros, impuestos locales como el IBI por unos 145 M€. Una comparación especialmente exigente respecto a septiembre 24 hizo que los costes operativos subiesen un +4% hasta 5,1 €/pasajero (5,1 € IMVe), conduciendo a un EBITDA del negocio a los 9M25 de 1.286 M€ algo inferior a los 1.310 M € de nuestra previsión.

- Acelerados crecimientos en Comercial, cuya cifra reportada de EBITDA subió un +11% hasta 1.219 Mn€ (1.210 Mn IMVe), con unos costes operativos bastante en línea con lo esperado. El margen cae en casi 10 pb v. 9m 24 tras haberlo hecho 200 pb en el 1T. Los costes operativos a septiembre, 247 M€, subieron apreciablemente (+12%) desde los 221 Mn del año pasado. En Internacional, con el negocio en Brasil no siendo diferencial, no impidió que el crecimiento fuera excelente (+23%) a los 9m 25, frente a +20% IMVe.

- Beneficio neto de 1.579 M€ (+9%), algo por debajo de IMVe. Por debajo del EBITDA no hubo sorpresas, excluyendo unos gastos financieros de -122 M€ frente a -103 IMVe, conduciendo a Aena a un resultado neto de 1.579 M€ (+9%), y frente a 1.608 M€ IM.