Caixabank Research | Las finanzas públicas vuelven a estar en el punto de mira. Hay dos factores principales detrás de ello. El primero son las presiones de dominancia fiscal en EE. UU. La dominancia fiscal consiste en que la situación fiscal de un país, cuando se tensiona, puede presionar al banco central para desviarse de su objetivo de estabilidad de precios y bajar más los tipos de interés. Al influenciar los tipos de interés, y, por lo tanto, el coste de la deuda y los déficits públicos, toda acción de política monetaria tiene consecuencias fiscales. En EE. UU., actualmente dos tercios de la deuda pública en circulación tienen un vencimiento inferior a cinco años. El año pasado, aproximadamente un tercio de la deuda emitida tenía un vencimiento inferior a un año. Esta inclinación hacia emisiones de corto plazo también se ha observado en Canadá, Alemania, Francia y otros países de la OCDE. Más del 40% de los más de 50 billones de dólares en deuda soberana pendiente de la OCDE deberá ser refinanciado en los próximos tres años.

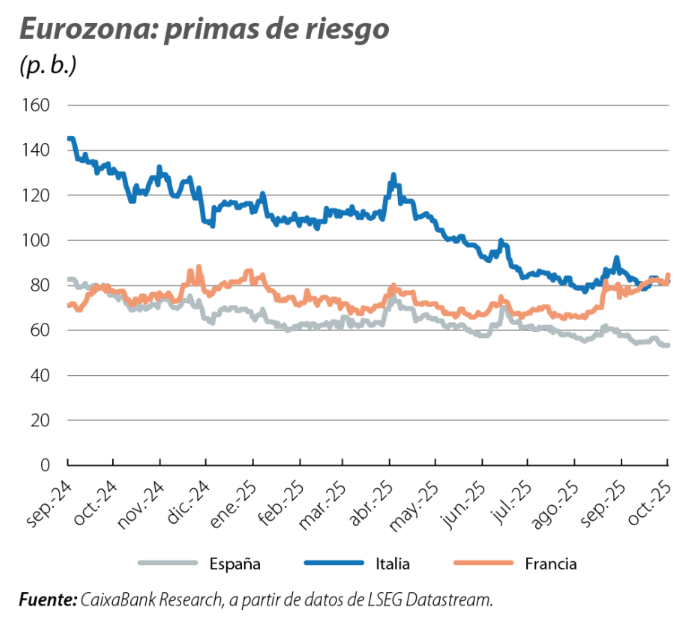

El segundo factor es la incertidumbre política en Francia por el bloqueo político que ha desembocado en la dimisión de tres primeros ministros en menos de un año (Michel Barnier, François Bayrou y Sébastien Lecornu, aunque este último ha formado un nuevo Gobierno y ha continuado siendo primer ministro). En un contexto de abultados déficits y deuda pública en aumento, esta inestabilidad ha provocado un repunte de la prima de riesgo por encima de los 80 p. b. y ha alcanzado a la prima italiana muy por encima de los niveles de la prima de España, que se ha reducido hasta los 54 p. b. (cerca de 70 p. b. en enero). La situación fiscal en Francia ha llevado a una rebaja de calificación de Francia por parte de Fitch, que redujo su nota de AA– a A+ en septiembre de 2025, seguida de una rebaja similar por parte de S&P en octubre, y de un cambio a perspectiva negativa por parte de Moody’s a finales de octubre. En contraposición, en septiembre S&P, Moody’s y Fitch han mejorado la calidad crediticia de España: S&P elevó el rating de A a A+, Moody’s lo subió de Baa1 a A3 y Fitch lo mejoró de A– a A.

En este artículo analizamos dimensiones clave de las finanzas públicas españolas como la duración de su deuda pública o la sensibilidad de la prima de riesgo a otras economías para evaluar hasta qué punto nos pueden impactar el complejo entorno global y los riesgos fiscales en el resto de Europa.

Finanzas públicas de España y Francia: reveladores contrastes

Las finanzas públicas de España y Francia muestran contrastes marcados. El gasto público del país galo tiene un peso del 57% del PIB, unos 12 puntos más que en la economía española. La deuda pública francesa cerrará el año en torno al 116% del PIB y ha crecido de forma significativa los últimos años (109,8% en 2023). En cambio, si bien la deuda pública española se sitúa ligeramente por encima del 100% del PIB, un nivel superior al de la mayoría de las economías desarrolladas (el 75% presenta un nivel inferior), se ha ido reduciendo desde el 115,6% de 2021 y se encuentra por debajo de la de grandes economías como Italia, EE. UU. y Japón. La ratio de deuda ha disminuido gracias al dinamismo económico –el PIB nominal ha crecido un 28,8% entre 2021 y 2024– y a la reducción del déficit primario desde el 4,5% del PIB de 2021 hasta un saldo prácticamente equilibrado previsto en 2025. La reducción del déficit se explica por la pujanza de los ingresos públicos (+27,2% entre 2021 y 2024) al calor de la fortaleza del mercado laboral frente a un crecimiento de los gastos más contenido (+16,0% entre 2021 y 2024, excluidos intereses y gastos extraordinarios asociados a la DANA) al compás de la progresiva retirada de las medidas para mitigar el encarecimiento energético. De cara a 2025, la ejecución presupuestaria apunta a un déficit público que se situará en España por debajo del objetivo del 2,8% del PIB (el déficit en 2024 fue del 3,2%), mientras que en Francia se prevé que alcance prácticamente el 5,5% del PIB.

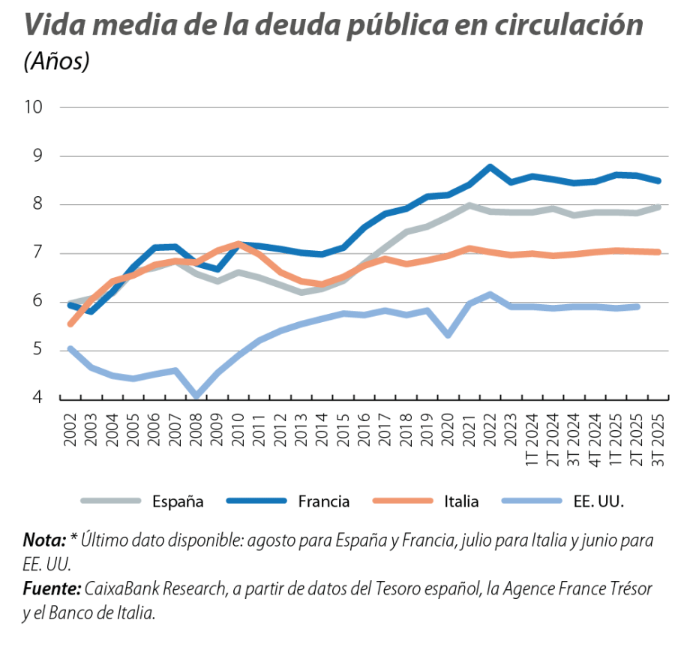

Más allá de la reducción del déficit y la deuda en términos de PIB en el corto plazo y de las presiones al alza sobre las cuentas públicas en el largo plazo, temas que hemos analizado en detalle en estas mismas páginas, en este artículo analizamos otras dimensiones clave de las finanzas públicas españolas. Empezando por la vida media de la deuda pública en circulación, España aprovechó, como el resto de las economías europeas, los años de los programas de expansión cuantitativa para aumentar la vida media de su deuda hasta situarse en el entorno de los ocho años. El porcentaje de deuda pública española a 1 año o menos emitida hasta agosto de 2025 ha sido del 33,9%, cerca del 31,3% de hace un año. Y si calculamos la vida media de las nuevas emisiones en 2025, vemos una pequeña reducción: 6,6 años frente a 7,2 años en los ocho primeros meses de 2024. A pesar de esta pequeña reducción en la vida media de las nuevas emisiones, la vida media de la deuda pública en circulación en España se mantiene bastante estable, mientras que en Francia sí que se observa que ha flexionado ligeramente a la baja (véase el segundo gráfico).

Prima de riesgo y fundamentos macro

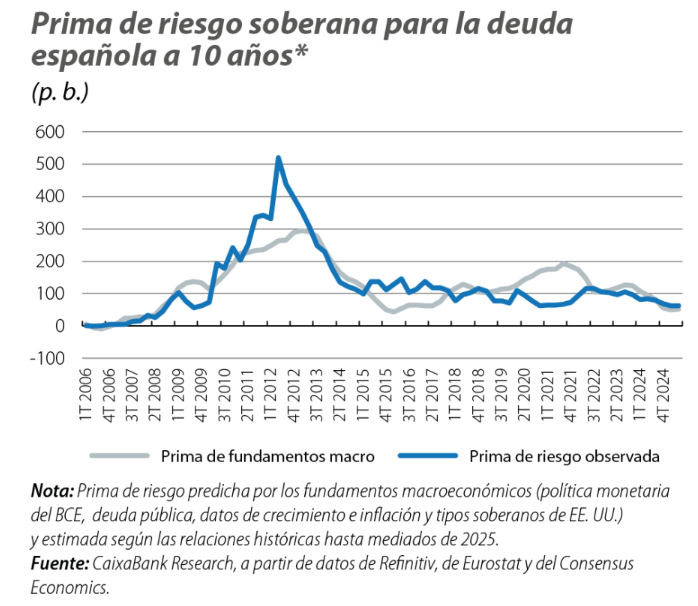

El tipo de interés a 10 años de la deuda pública española, y por ende su diferencia con el tipo alemán –la llamada prima de riesgo–, depende de los fundamentos macroeconómicos del país y del entorno global. Por ejemplo, la capacidad de pago de España depende de su nivel de endeudamiento y del crecimiento de la economía. Asimismo, la situación de la economía europea en su conjunto y su inflación determina la política monetaria que fija el BCE, con la que influencia toda la constelación de tipos de interés. Además, también son importantes factores globales como los tipos de interés de EE. UU. Con todos estos ingredientes, y a partir de las relaciones históricas entre ellos, podemos estimar la prima de riesgo coherente con los fundamentos macroeconómicos: la llamada «prima macro».

Los fundamentos macro suelen ser buenos indicadores de las primas de riesgo en el mercado, aunque en los últimos años hay momentos de divergencia: en 2018, con la profundización de una política monetaria no convencional del BCE que había arrancado en 2015 y que enlaza en 2020 con la eclosión de la COVID-19, observamos unas primas de riesgo persistentemente inferiores a la prima macro. Más allá de estas fases de desacople, cabe destacar que actualmente la prima macro de España está muy alineada con la prima de riesgo observada. O, lo que es lo mismo, la prima de riesgo del mercado es coherente con los fundamentos macroeconómicos.

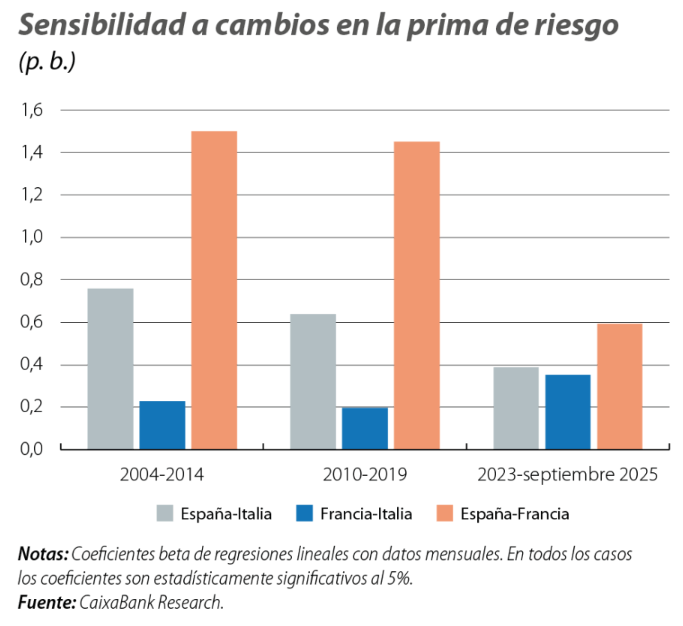

Sensibilidad entre primas: se reduce en el caso español

Este alineamiento de la prima de riesgo española con los fundamentos macroeconómicos sugiere que el mercado ha recogido una menor sensibilidad de la prima de riesgo española a otras primas. Para testar esta hipótesis, miramos la sensibilidad histórica de la prima de riesgo española a cambios en la prima italiana y la francesa en distintos momentos del tiempo. Se observa en el cuarto gráfico que esta sensibilidad ha disminuido de forma importante a lo largo de los últimos 20 años, y en especial en 2023-2025, justo el periodo en el que la prima de riesgo española se ha realineado completamente con los fundamentos macro. En cambio, se ha producido un aumento de la sensibilidad de la prima de riesgo francesa a variaciones en la italiana.

En definitiva, no observamos un patrón acusado de reducción de la vida media de la deuda pública española en circulación y, en cualquier caso, el patrón es más acusado en otros países como Francia. No obstante, en este entorno desafiante y con niveles de deuda y déficit todavía elevados, aún es importante que España lleve a cabo una consolidación fiscal al compás de las reglas fiscales europeas. Finalmente, conviene recordar que los análisis de este ar-tículo se basan en datos históricos, de forma que no sabemos a ciencia cierta cómo reaccionaría España a un repunte más abrupto de la prima de riesgo de la economía francesa si sus finanzas públicas se deterioran más. Aunque, llegado el caso, el BCE cuenta con suficientes herramientas como el TIP para aliviar la presión sobre las primas de riesgo y mitigar el shock.