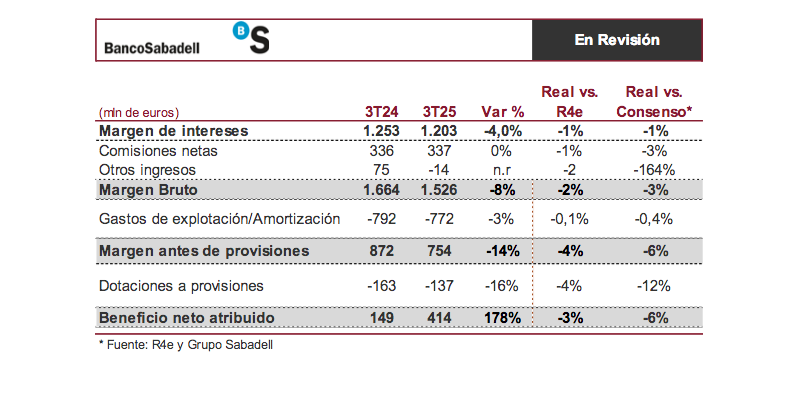

Renta 4 | Los resultados de 3T25 se han situado por debajo de nuestras estimaciones y las de consenso en las principales líneas de la cuenta de resultados, con el beneficio neto un 3% inferior a R4e y -6% vs consenso.

De los resultados destacamos: 1) El margen de intereses se mantiene estable en comparativa trimestral a tipos constantes y cae un 1% ex – TSB, con una evolución de los volúmenes que compensa el deterioro del margen de clientes (-6 pb i.t.) de manera parcial, 2) El coste de riesgo se sitúa en 37 p.b. (vs 37 p.b. en el 2T25) con una tasa de morosidad en el 2,75% (2,81% en 1S25 ex -TSB) y, 3) CET 1 “fully loaded” se sitúa en el 13,74% (vs 13,56% en 1S25) y alcanzan un RoTE del 15% (vs 15,3% 1S25) y 14,4% pro-forma del impuesto a la banca (vs 14,1% 1T25).

La cartera de crédito bruto sigue creciendo a buen ritmo, +3,6% interanual (vs +3,2% en 1S25) y a pesar de la estacionalidad del trimestre se mantiene estable vs 1S25. En positivo, el crecimiento del crédito en Sabadell ex – TSB al +6,9% (vs +5% interanual 1S25), manteniendo ritmos sólidos en la nueva producción en financiación al consumo e hipotecas, +19% interanual y +26% interanual en 9M25 respectivamente. Una evolución de la cartera de crédito que será la que soporte a futuro el margen de intereses.

Reiteran los objetivos del Plan Estratégico 2025-27 presentado en julio que recordamos se centrará en el crecimiento rentable manteniendo el foco en el perfil de riesgo y una mejor segmentación de los precios en el crédito al consumo. Esperan alcanzar un beneficio neto >1.600 millones de euros en 2027 (vs 1.390 millones de euros 9M25 y 1.644 millones de euros 2027 R4e) y un RoTE del 16% (vs 15% en 9M25 y 15,1% 2027 R4e), con un TACC 2024-27e a un dígito medio de las comisiones netas y la cartera de crédito sano (vs +2% y +1,4% R4e), y un margen de intereses de 3.900 millones de euros (vs 3.822 millones de euros R4e).

Esperamos reacción negativa de la cotización al no haber cumplido estimaciones y a pesar de reiterar las guías para el año ex – TSB: margen de intereses 3.600 millones de euros (vs 2.709 millones de euros 9M25), crecimiento comisiones netas a un dígito medio (vs +3,7% interanual 9M25), avance de los costes de explotación a un dígito bajo (+0,5% i.a. 9M25) y coste de riesgo cerca de 40 p.b. (vs 37 p.b. 9M25). Recomendación y precio objetivo En Revisión (antes Mantener P.O 3,29 euros/acción).