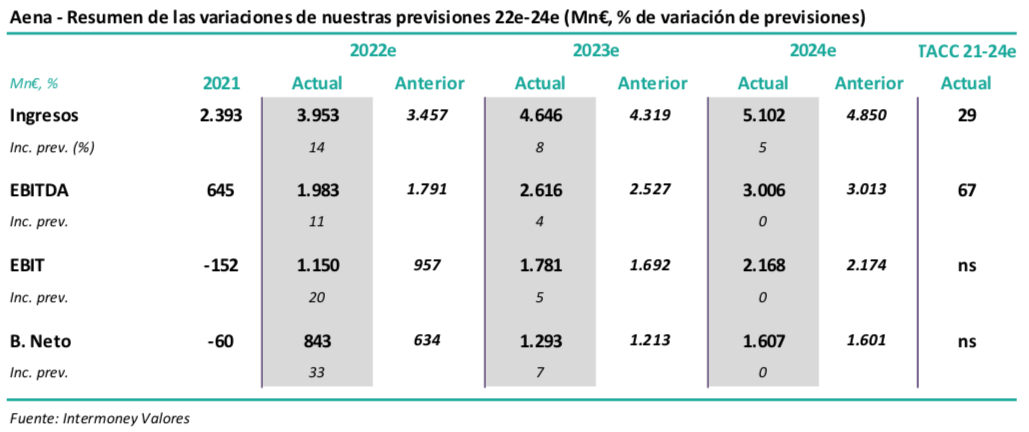

Intermoney | Confirmamos nuestra recomendación de Mantener Aena (AENA), así como nuestro Precio Objetivo de 140 euros, ahora a diciembre de 23e. Pese al fuerte potencial implícito, pensamos que las incertidumbres del mercado podrían no permitir una subida relevante del valor los próximos meses. Elevamos nuestras previsiones de EBITDA un +11% en 22e a la vista de la recuperación de tráficos durante el 2T. Con el EBITDA en 23e en línea con el registrado prepandemia, vemos una recuperación análoga en la distribución de dividendo.

• Tráficos – Niveles prepandemia en 2S 2023e

Tras el buen verano, con recuperación del tráfico en el entorno del 92% en el 3Te, mantenemos nuestra previsión de vuelta a los niveles prepandemia en el 2S 23e, pese a que incrementamos nuestra previsión para el conjunto de 2022e unos 3 pb. Pensamos que los datos de los principales aeropuertos no expuestos de forma relevante al turismo, como MAD y BCN (85% en agosto de media), indicarían una cierta moderación relativa a nivel nacional durante el resto de este ejercicio (90% en el 4Te).

• Previsiones – Más tráfico en 22e; más costes también

Incrementamos nuestra previsión de EBITDA consolidado un +11% en 22e, debido a que los mayores niveles de tráfico son parcialmente compensados por costes más altos en Aeronáutica (+33% por pasajero en el 2T estanco). A más largo plazo, el impacto negativo de este último factor se vería compensado por la contabilización de las recientes adquisiciones de aeropuertos en Brasil, con lo que no variamos nuestros números desde 23e en adelante. El EBITDA consolidado aproximadamente igualaría en 2023e el registrado en 2019. El negocio comercial registró unos resultados operativos excelentes durante el 2T, con los ingresos superando ya los niveles prepandemia, aunque creemos que los ajustes contables hacen más complicado que el mercado aprecie este hecho. El peso del negocio internacional no debería representar más del 10% del EBITDA consolidado al menos hasta 2024e.

• Ratios de deuda en descenso; DVD recuperándose desde 22e

Pese a la adquisición de Congonhas en agosto, que implicaría un capex total en 22e superior a 1.100 Mn€, esperamos que la deuda neta de Aena se reduzca en más de 700 millones de euros este año, implicando un ratio apenas superior a las 3,4x EBITDA. Tras tres años sin pagar dividendo, esperamos que Aena distribuya unos 4 €/acción con cargo a 2022e, volviendo a los niveles prepandemia en 2023 (7 €/acción), asumiendo un pay out del 80%.

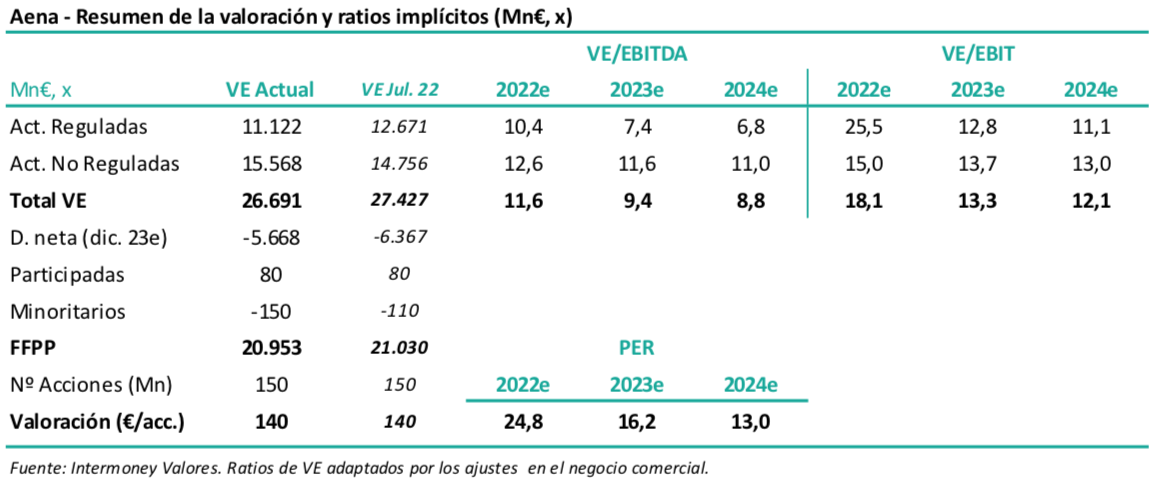

• Valoración – Precio Objetivo de 140 euros/acción a diciembre de 2023e

Confirmamos nuestro Precio Objetivo de Aena de 140 euros/acción, en esta ocasión con fecha diciembre de 2023e.

Distinguimos entre actividades reguladas (Aeronáutica) y no reguladas, las que valoramos mediante DCF con WACCs de 7,0 y 8,25%, respectivamente; éstos se han incrementado en 25 pb por la subida actual de tipos, lo que ha compensado el retraso de la fecha de descuento. La consolidación de Congonhas palia parcialmente el efecto de los aumentos de costes en Aeronáutica.