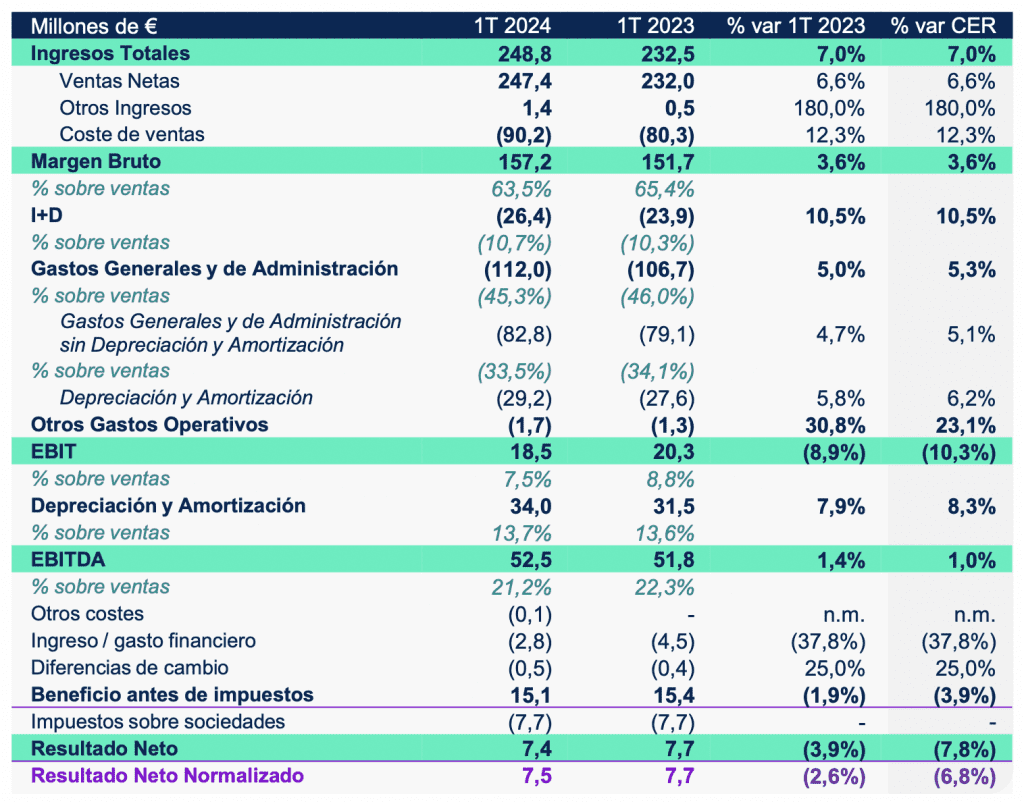

Bankinter | Resultados 1T 2024 mejores de lo esperado. Las principales magnitudes del 1T 2024 son: ventas 247,4M€ (+6,6% a/a, consenso 241,2M€), margen bruto 63,5% (-1,9 p.p.), EBITDA 52,5M€ (+1,4%, consenso 48,0M€), EBIT 18,5M€ (-8,9%), BNA 7,4M€ (-3,9%, consenso 5,2M€), BNA normalizado 7,5M€ (-2,6%), cash flow libre -64,8M€ (vs. -42,7M€ en 1T 2023), Deuda financiera neta 98,4M€ (+69,7% en 2024), DFN/EBITDA 0,6x. Reitera las guías 2024: crecimiento de ventas de un dígito alto y EBITDA 175/190M€ (+4,8%).

Opinión del equipo de análisis de Bankinter:

Nuestra valoración de los resultados es neutral, son algo mejores de lo esperado y están impulsados por las ventas de Dermatología (+10,4%), donde destacan Ilumetri, Wynzora y aparece por primera vez el recientemente lanzado Ebglyss con ventas de 3,6M€.

El margen bruto retrocede, lo que unido a un aumento de gastos generales e I+D lleva al EBITDA a crecer por debajo de las ventas. El fuerte aumento de las amortizaciones (reflejo del inicio de la amortización de la licencia de Ebglyss) se refleja en una caída del EBIT y BNA. El cash flow libre empeora respecto al año pasado y, como consecuencia la DFN aumenta +70% en 2024.

Reiteramos nuestro Precio Objetivo de 9 euros/acción y nuestra recomendación táctica de Vender. En el contexto actual de mercado, vemos un mayor atractivo en los sectores de crecimiento, como tecnología o ciberseguridad, frente a los sectores más maduros y de corte valor, como es el caso de las farmacéuticas.