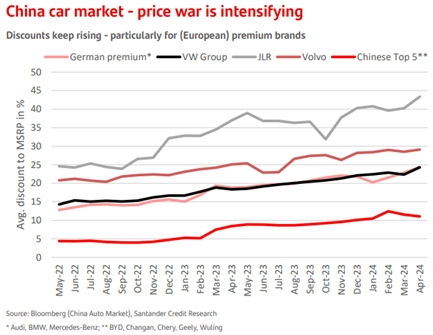

Santander Research | Gracias a los incentivos públicos y de los fabricantes, los volúmenes de ventas de turismos en China se han mantenido mejor de lo previsto en los cinco primeros meses de 2024. Según datos preliminares de la Asociación China de Turismos (CPCA), los volúmenes al por mayor aumentaron un 8% a/a en China, hasta alcanzar la cifra de 9,6 millones de vehículos, mientras que los volúmenes al por menor se incrementaron un 5% a/a en el periodo comprendido entre enero y mayo de 2024. El crecimiento continúa impulsado por las ventas de vehículos de nueva energía [vehículos eléctricos enchufables (PHEV) y de batería (BEV)], que han aumentado un 36% en lo que va de año (un 31% en el segmento mayorista en el mismo periodo) y han incrementado su cuota de mercado en China hasta situarse ligeramente por encima del 40% en los cinco primeros meses de 2024, según datos de la CPCA. Si bien esto implica una sólida trayectoria del volumen en el mayor mercado automovilístico del mundo este año –la tasa de crecimiento anualizada en lo que va de año es superior a la previsión actual del mercado de +c.4% a/a para todo 2024–, cabe señalar que el crecimiento está muy respaldado por una intensificación adicional de los descuentos aplicados por los fabricantes y los distribuidores (véase el gráfico a continuación), así como por la reciente introducción en China de nuevas subvenciones públicas a la sustitución de vehículos antiguos por vehículos de nueva energía.

Por ello, creemos que la aceleración de los cambios en la composición de las ventas (con una reducción de la proporción de vehículos con motor de combustión interna) y la continua presión sobre los precios de los automóviles en China seguirán siendo factores adversos para las marcas europeas de gama alta en el 2S24. Los descuentos (sobre el precio de venta al público) siguen aumentando, y los fabricantes alemanes ahora ofrecen descuentos cercanos al 25%, frente al 15% de hace dos años. Jaguar Land Rover ofrece los descuentos más elevados (40-45% sobre el precio de venta al público) en el mercado chino y ha protagonizado el mayor aumento de los incentivos en los dos últimos años, lo que podría deberse a su falta de oferta de BEV. Como puso de relieve la reciente «huelga de concesionarios» de Porsche AG, por ejemplo, el aumento de los incentivos en materia de precios podría afectar inicialmente a los márgenes de los concesionarios (mientras que los volúmenes al por mayor parecen mantenerse firmes), pero, en última instancia, los fabricantes de vehículos tendrán que afrontarlo.

Opinión de Research: Dada su mayor exposición relativa a China, creemos que las presiones de precios incesantes y generalizadas en el país seguirán siendo especialmente desfavorables para los márgenes de los fabricantes de vehículos de gama alta en el 2S24. Esta situación podría verse agravada por las posibles represalias de China contra las exportaciones de automóviles de gran cilindrada y márgenes elevados procedentes de Europa, en respuesta a un aumento previsto de los aranceles a la importación de la UE para los BEV chinos. Dado que los bonos de BMW, MBGGR y VW representan el 57% del índice iBoxx EUR Autos & Parts y que la prima del spread del sector se encuentra en +9pb (frente al NFI, más amplio), ya cerca del primer decil en el último ciclo (automovilístico) de seis años, consideramos caros los niveles a los que está cotizando el sector.

Tenemos una recomendación Neutral sobre BMW (A2 e, A e) y Mercedes-Benz (A2 e, A e); estimamos que los bonos denominados en euros de ambas compañías cotizan caros frente a sus homólogos japoneses con calificación A (HNDA, TOYOTA –curiosamente, ambos parecen ofrecer descuentos inferiores al 20% en China), pero también en términos ajustados al tipo de cambio frente a los bonos BMW y MBGGR en USD (o GBP) (véase el nuevo bono MBGGR a 3 años en GBP emitido ayer a un precio de G+75pb). Tenemos una recomendación de Sobreponderar VW (A3 e, BBB+ e, A- e), que concretaríamos a través de exposición a bonos emitidos por VW Bank, que cotizan con prima respecto a otras emisiones senior de VW. Teniendo en cuenta que los TTMTIN (EUR) a corto plazo ya cotizan en línea con sus homólogos con calificación Ba1/BB+ RENAUL/VOVCAB, mantenemos una recomendación Neutral sobre Jaguar Land Rover (Ba3 p, BB p), ya que la trayectoria positiva de la calificación y la generación de flujo de caja libre a corto plazo ya se reflejan en los diferenciales, mientras que los CDS a 5 años (indicación en 208pb, medio) y los TTMTIN 28 (+45pb frente a VOVCAB 28) reflejan la mayor incertidumbre con respecto a la sostenibilidad de los márgenes y la generación de caja de JLR.