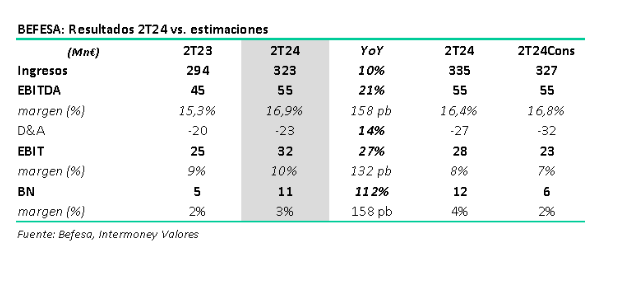

Intermoney | Befesa ha presentado unos resultados en línea con lo esperado tanto por el consenso como por nosotros. Además, han presentado una mejor del guidance FY24 hacia el rango más alto (205-235 M vs 195-235 M€ anterior). Esto se debe a que los vientos que tuvieron en contra durante 2024 están empezando a soplar a favor. Una combinación más favorable del TC (165$/t vs. 274$/t en 2023); las mejores coberturas de precios del zinc (2.500 € vs 2.400 € en 2023); una normalización del precio del coque (-20%/-30% yoy.), junto con la mejora de los precios del zinc spot, que durante este trimestre han estado un +14% por encima de niveles del 2T23, han permitido una mejora considerable del EBITDA en el 2T24.

Mantenemos recomendación de comprar y P.O de 45€/acc. Ingresos de 323 M€ +10% yoy algo por debajo de nuestras estimaciones (335 M€) y las del consenso (327 M€). Los volúmenes en Europa y EEUU se han mantenido sólidos. En China todavía se ven afectados por la crisis inmobiliaria, aunque para final de año esperan una aportación positiva. En EEUU la planta de refino de zinc ya opera a un nivel de utilización estable, lo que permitirá una mejora de rentabilidad progresiva. Los volúmenes en escorias salinas y en aluminio secundario también aumentaron yoy, un +29% y +4% respectivamente.

Por segmentos:

• Polvos de acería: Ingresos de 217 M€, +16% yoy y EBITDA de 41,6 M€ (+88% yoy), mejorando el margen en +509pb. Mejores volúmenes (+0,5%), con mejores precios tanto spot (+13%), como en coberturas (+5%).

• Escorias salinas: Ingresos de 27 M€, +31% yoy y EBITDA de 8,6 M€ (+11% yoy) empeorando el margen en -500pb hasta el 32% La producción les aumenta un +23% y la utilización se sitúa en el 94% vs. 76% en 2T23.

• Aluminio secundario: Ingresos de 94 M€, -5% yoy y EBITDA de 1 M€ (-82% yoy). EBITDA de 55 M€, +22% yoy, y en línea con nuestras estimaciones (55 M€) y las del consenso (55 M€), con una mejora del margen de +160pb yoy. Principalmente se han visto beneficiados por la caída de los precios del coque (-27% yoy), aunque todavía siguen un +40% por encima del nivel medio de 2019-2021. También les ha beneficiado unos mejores precios del zinc vs. 2T23.

El beneficio neto se sitúa en 11 M€ (+112% yoy), en linea con nuestras estimaciones (12 M€) y por encima de las del consenso (6 M€). Aumentan la deuda hasta los 645 M€ (+14% vs. 2T23), con un endeudamiento de 3,3x EBITDA. Esperan reducirlo por debajo de las 3x durante este año.

PERSPECTIVAS 2024: Estiman alcanzar un EBITDA de entre 205-235 M€ (+12/+29%), aunque en la call aseguraron que lo más probable es acabar en torno a 215-225 M€. Esperan una segunda parte del año mejor a la primera, gracias a un mejor entorno de precios de las materias primas, respaldado por un buen desempeño de todas las regiones donde opera Befesa.

En conclusión, resultados sólidos, en línea con lo que esperábamos tanto nosotros como el consenso, además de presentar unas buenas perspectivas para el resto del año, que les han hecho mejorar su guidance de EBITDA hasta un nivel medio de 220 M€ (+21% yoy) (vs. 215 M€ previo). Aún así, la acción cayó ayer un -9%. Desde la compañía dijeron que las caídas se debían al error de un bróker que se confundió al asegurar que el guidance dado por Befesa había estado por debajo de lo estimado por el consenso (240 M€), cuando el consenso de BBG estaba en 220 M€, en línea con el guidance anunciado. Las caídas generalizadas del mercado ayer, el miedo a China y la caída del precio del zinc de los últimos días son factores que también pudieron influir. Pensamos que esa caída ofrece un buen punto de entrada en el valor y esperamos que recuperen los próximos días al considerar

positivos estos resultados.