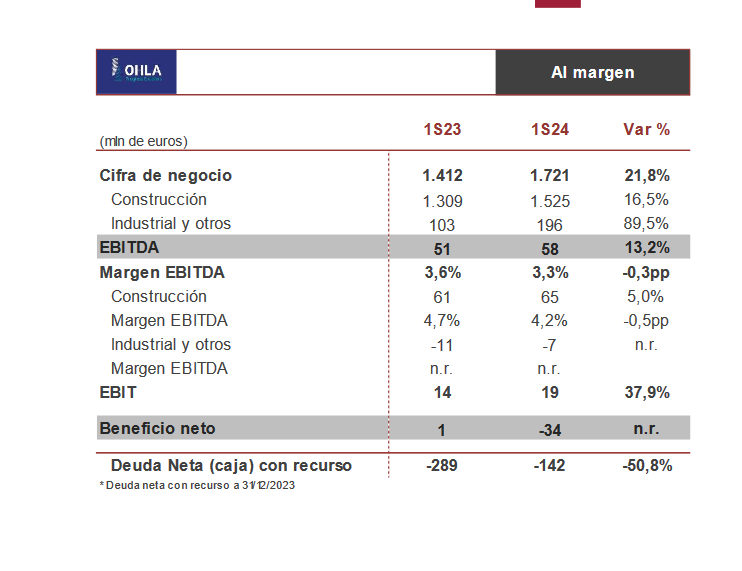

Renta 4 | La sólida contratación registrada en trimestres anteriores ha permitido seguir impulsando las ventas de construcción, con mejora en el área industrial por mayor volumen de proyectos renovables. El fuerte crecimiento de las ventas en construcción lleva, pese a la mejora en el EBITDA, a una ligera contracción en los márgenes en el semestre consecuencia del mix de proyectos, si bien siguen mostrando un buen comportamiento, mejorando en 2T con respecto a los vistos en 1T, esperando que a final de año se encuentren en niveles similares vistos en 2023, cuando se situaron ligeramente por encima del 5% (márgenes de industrial al alza en el semestre, 4,3% vs 3,7%). A nivel de resultado neto se incrementan las pérdidas vistas en 1T como consecuencia de las diferencias de cambio producidas principalmente por el deterioro del peso colombiano, y un peor resultado de participadas.

El nivel de contratación (2.460 millones de euros en el periodo, ratio book-to-bill 1,4x) mejora +62% vs 1S23, y permite elevar la cartera un 5,8% hasta 8.231 millones de euros, cubriendo cerca de 25 meses de ventas.

La caja consumida operativa en el semestre sigue siendo superior a la registrada en 1S23 (128,7 millones de euros vs 70,1 millones de euros) como consecuencia del deterioro registrado en 1T por la estacionalidad del circulante principalmente, ya que en 2T se observa generación de caja operativa por más de 40 mln eur.

La compañía se ha mostrado confiada en poder alcanzar los objetivos establecidos de cara a final de año: superar los 3.300 millones de euros de ventas y los 130 millones de euros de EBITDA, así como situarse por encima de los 3.300 millones de euros de contratación. En cuanto a los niveles de apalancamiento esperan reducirlos por debajo de 3x medido a través de la ratio Deuda Bruta/EBITDA, sabiendo que a final de 2023 se ha situado en 3,8x.

Siguen comprometidos con el desapalancamiento de la compañía (vencimientos pendientes 74,3 millones de euros en 2024, 164,2 millones de euros en 2025 y 261,7 millones de euros en 2026) para lo cual siguen inmiscuidos en el proceso de venta competitiva de la división de servicios, el cual no creen que finalice antes de 2025, y a su vez cuentan con la posibilidad de vender el 50% que controlan de Canalejas.

Recordamos que se vendió su participación en el Centro Hospitalario de Montreal (CHUM) por 54,9 millones de euros, que está previsto que se cobré en 4T24 y cuyo importe será destinado a la reducción del apalancamiento.

Respecto a la ampliación de capital anunciada de 100 millones de euros, siguen en negociaciones con distintos inversores para fijar los términos de esta y no esperan que se establezcan hasta fin de 2024.

La compañía se encuentra en distintos procesos de litigios/arbitrajes cuya resolución es difícil de pronosticar. Hay que tener en cuenta que las resoluciones podrían tener resultados de impacto negativo o positivo. No hay fechas establecidas para conocer el resultados de estos.

Aunque a nivel operativo estamos viendo que la compañía está mostrando un desempeño acorde con las previsiones y que se está viendo como a se vuelve a generar caja operativa, seguimos siendo prudentes con respecto a la situación del balance a la espera de que se vayan sucediendo los próximos eventos antes de determinar una postura sobre la compañía.