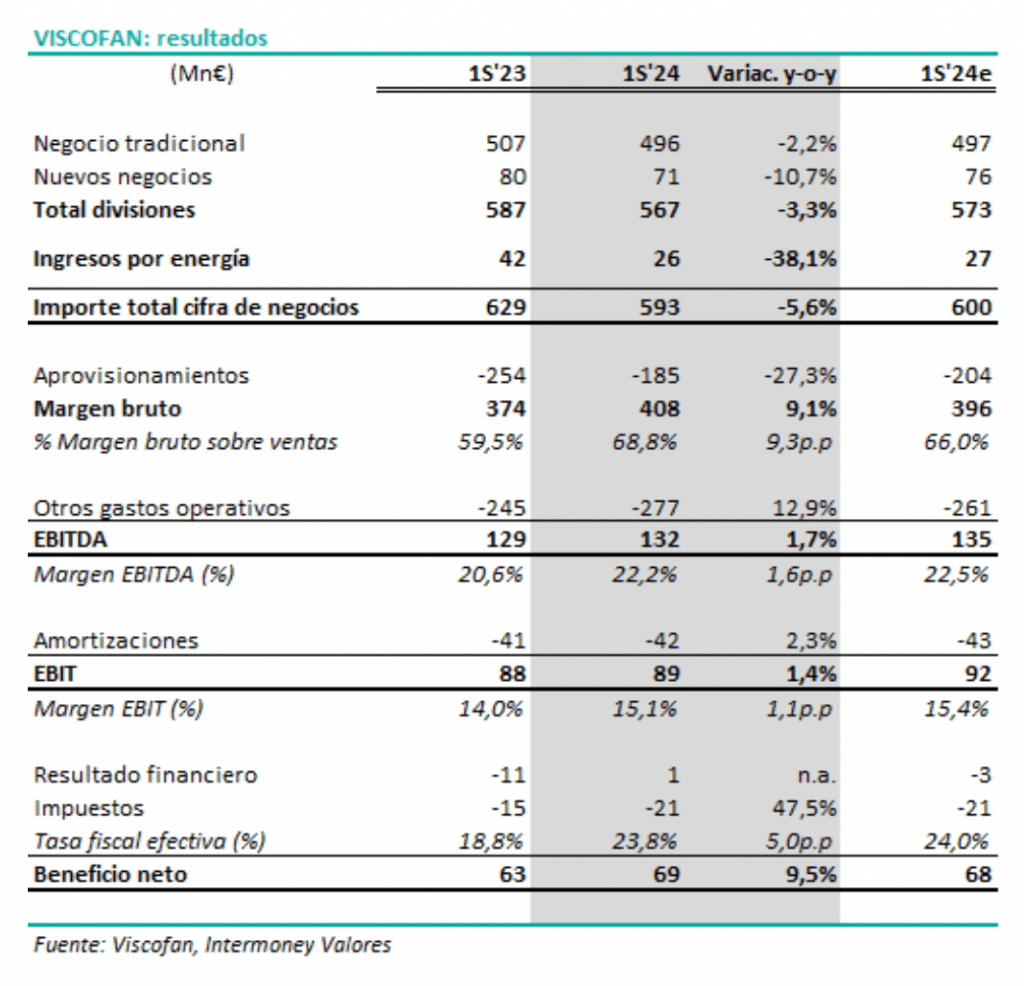

Intermoney | Viscofan (VIS) (Comprar, PO 70,0€) publicó el martes, después del cierre del mercado, los resultados del primer semestre. Las cifras han estado muy en línea con las estimaciones, con un descenso de las ventas (-5,6%) ligeramente mayor al esperado por mayor caída de las ventas de energía (pero con poco impacto en EBITDA) y también de los nuevos negocios. Sin embargo, el EBITDA y el beneficio neto han estado en línea, alcanzándose en términos semestrales máximos históricos de EBITDA (131,6Mn€, +1,7% y-o-y) y de beneficio neto (69Mn€, +9,5% y-o-y).

En el negocio tradicional, comportamiento mixto en la recuperación de volúmenes (- 1%), todavía afectados por el proceso de ajuste de inventarios a nivel global que se produjo sobre todo a partir del 2S’23 aunque dicho proceso está finalizando y ya hay crecimiento de volúmenes en envolturas de colágeno y fibrosa, mientras que en celulósica todavía cae. Se espera que los volúmenes mejoren en la segunda mitad del año.

Lo más positivo es la evolución de los costes (-7,5%) tanto por el descenso del gasto de energía, transporte y materias primas como por las mayores eficiencias (reducción del coste de personal), que hace aumentar el margen EBITDA en 1,6pp (22,2% vs 20,6% en 1S’23) y que el EBITDA reportado crezca un +1,7% hasta los 132Mn€, máximo histórico semestral, y un +3,0% en términos comparables (eliminando el impacto negativo de los tipos de cambio).

El beneficio neto aumenta un +9,5% (hasta los 69Mn€, también máximo semestral) gracias a la mejora de los resultados operativos, del resultado financiero (+0,6Mn€ vs – 10,7Mn€ en 1S’23, principalmente por el impacto de las diferencias por tipo de cambio: +4,7Mn€ este año frente -8,1Mn€ el año anterior).

Deuda neta: 197,3Mn€, con un aumento de 59Mn€ vs los 138,0Mn€ a cierre de 2023, principalmente debido a los 33Mn€ de dividendo pagado en junio y los 60Mn€ de salida de caja para la recompra de acciones en el marco de retribución flexible al accionista. Ratio DFN/EBITDA de 0,7x.

Capex: 24,0Mn€ (24% y-o-y), con un ratio capex/ventas del 4,0%.

Mantenemos nuestra visión positiva sobre el valor y la recomendación de COMPRAR. Pensamos que el 2024 será un año de menos a más en el que se volverán a alcanzar resultados históricos (los objetivos de la compañía son +3/+5% en ingresos, +8/+12% en EBITDA, +10/+15% en beneficio neto y solo 65Mn€ de capex).