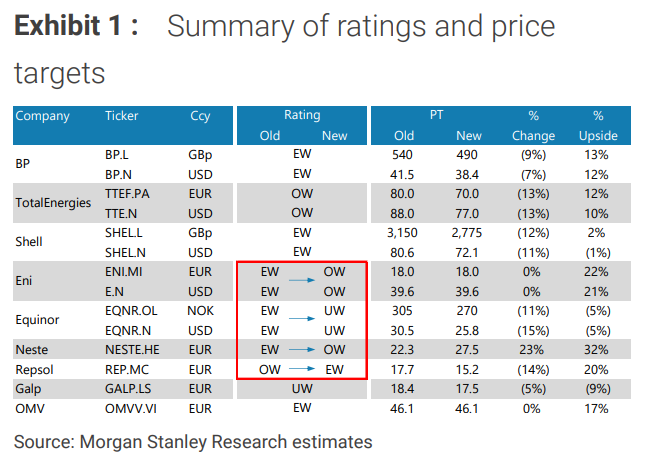

Morgan Stanley | El mercado de petróleo aún está tirante, pero se debilitará tras el 3T a medida que alcance un equilibrio por desaceleración de demanda y aumento de producción. Al mismo tiempo, los precios de TTF y LNG ya no tienen recorrido y para el 2S25 los mercados de gas a nivel global iniciarán un periodo largo de expansión de capacidad. Con este outlook para el petróleo y gas, nuestro analista Martijn Rats ve un riesgo a la baja en las estimaciones de beneficios y FCF del consenso para 2025 del 10% de media. El consenso ya asume que las distribuciones a los accionistas alcanzará un récord como % del FCF operativo. El entorno macro actual de caída en tipos de interés e inflación implica que el sector no será capaz de hacerlo mejor que el mercado. Sube Eni a OW (nuevo top pick), sube Neste a OW, mantiene OW en Total, mantiene EW en BP y Shell, baja Repsol a EW (por debilidad en refino y ausencia de catalizadores), baja Equinor a UW (por su elevada exposición al gas europeo, y reitera UW en Galp.