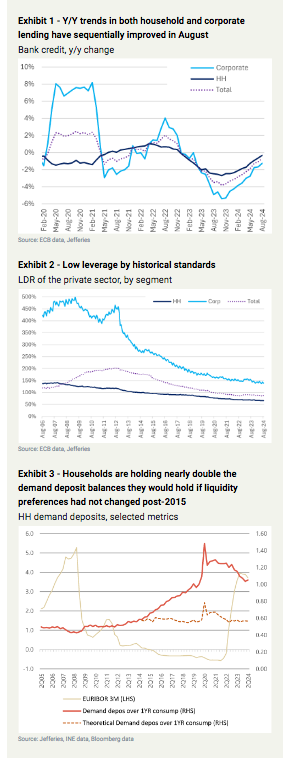

Iñigo Vega (Jefferies) | Observamos algunos signos positivos en la dinámica del volumen de préstamos, tanto en los hogares como en las empresas, según los datos de crédito del BCE publicados ayer. El proceso de desapalancamiento secular ha dejado a los hogares con una base de depósitos de demanda anormalmente grande, que estimamos en aproximadamente 400 mil millones de euros por encima de los niveles históricos. Solo una rápida recuperación en la demanda de préstamos desde aquí (la relación de préstamos a depósitos del sistema se sitúa en el 86%) junto con más competencia podría poner en riesgo esa posición de liquidez excesiva y rentable.

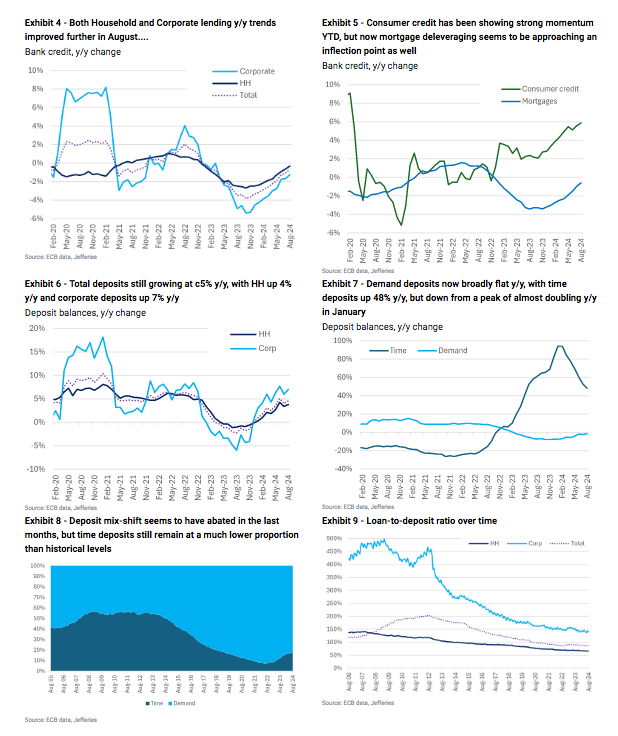

Volúmenes de préstamos en mejora | Los datos del BCE de agosto publicados ayer muestran que el proceso de desapalancamiento que comenzó en España tras la crisis financiera global podría estar llegando a su fin. Los préstamos cayeron un 0,7% interanual en agosto, frente al -1,1% interanual en julio y -3% interanual en enero. Dentro de esto, la concesión de préstamos a los hogares ahora se sitúa en -0,3% interanual (frente al -0,6% interanual en julio y -2,4% interanual en enero); los préstamos a empresas están en -1,3% interanual (frente al -1,7% interanual en julio y -4,2% en enero). Si bien se necesita consolidar un mayor volumen de préstamos desde aquí (y presumiblemente requeriría una inversión mucho mayor en desarrollo residencial), la dirección es la correcta. Algunos bancos han estado hablando recientemente sobre el aumento de los volúmenes de préstamos para 2025, incluyendo a CaixaBank (con una participación del 23% en préstamos).

Saldos de depósitos aún en crecimiento, estabilización del cambio de mezcla | Los depósitos del sector privado aumentaron un 5% interanual en agosto (o un 1% intermensual). Dentro del total, los depósitos de los hogares aumentaron un 4% interanual y los depósitos de las empresas un 7% interanual. El cambio de mix parece estar estabilizándose en los últimos meses; los depósitos a la vista ahora están prácticamente estables interanualmente, mientras que los depósitos a plazo han aumentado un 48% interanual (teniendo en cuenta el efecto de base baja). Los depósitos a plazo ahora representan el 17% del total de depósitos del sector privado, un aumento desde un mínimo del 7% en 2022, pero aún muy por debajo de los niveles históricos. La combinación de la caída en los volúmenes de préstamos, junto con el aumento de los saldos de depósitos, ha llevado a que la relación de préstamos a depósitos del sector privado alcance un mínimo histórico del 86% (66% en hogares y 140% en empresas) desde un pico del 200% (140% y 500% en hogares y empresas, respectivamente).

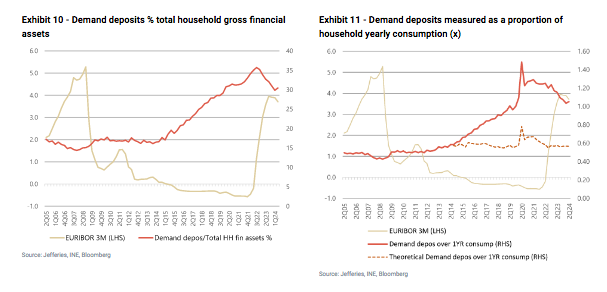

¿Nuevos entrantes apuntando a la liquidez excesiva de los hogares? | Como se ha discutido aquí, estamos observando algunos movimientos de precios, aunque todavía son mayormente tácticos, en el mercado de depósitos a la vista en España, especialmente provenientes de nuevos entrantes como Revolut. Los hogares españoles han aumentado significativamente sus posiciones de liquidez no remunerada desde 2015, en parte gracias a la baja competencia por financiamiento entre los incumbentes en un contexto de caída de los volúmenes de crédito. Si bien parte de esta preferencia por la liquidez a corto plazo también podría explicarse por factores estructurales posteriores a la COVID, solo una combinación de volúmenes de préstamos mucho más altos y competencia por nuevos entrantes podría poner en riesgo los actuales márgenes de depósitos, que están en niveles récord. Estimamos una base de depósitos a la vista de los hogares en exceso de 400 mil millones de euros a nivel del sistema, extrapolando datos históricos de preferencia de liquidez, ver el Anexo 11.

Como se muestra en el Anexo 9, los bancos españoles están operando ahora en un contexto de niveles récord de LDR (relación de préstamos a depósitos) en el sector privado (agosto de 2024 en 86% frente al 200% en su punto máximo). El fuerte proceso de desapalancamiento se ha producido tanto en los hogares (LDR del 66% en agosto de 2024 frente al 140% en su punto máximo) como en las empresas (LDR del 140% en agosto de 2024 frente al 500% en su punto máximo).

Si bien ha habido, sin duda, un grado de formación de riqueza financiera en los hogares españoles a lo largo del tiempo (los activos financieros brutos de los hogares en relación con el consumo anual de los hogares han pasado de 2.9x en 2005 a 3.5x actualmente), también ha habido un gran cambio en las posiciones de liquidez a corto plazo de los hogares (liquidez no remunerada, en forma de depósitos a la vista). De hecho, el peso de los depósitos a la vista de los hogares dentro de los activos financieros brutos de los hogares ha aumentado del 16% antes de 2015 a más del 35% en su punto máximo durante la COVID, y se ha mantenido en el 30% actualmente (como se muestra en el Anexo 10). Esto fue impulsado por la priorización de los hogares de la liquidez a corto plazo sobre el rendimiento, también en un contexto donde la mayoría de los bancos incumbentes españoles parecen haber sido generalmente reacios a ofrecer depósitos a plazo a los titulares de cuentas corrientes a través de canales digitales.

Si bien parte de esta preferencia por la liquidez también podría explicarse por el cambio en las preferencias de los hogares en un mundo post-COVID, surge la pregunta de si ahora hay espacio para la normalización en la mezcla de depósitos. El Anexo 11 a continuación muestra los depósitos a la vista de los hogares en relación con la tasa de consumo anual de los hogares (pasando de 0.4 a más de 1), con la línea punteada proyectando lo que serían teóricamente los depósitos a la vista de los hogares sobre el consumo anual si tuvieran las mismas preferencias de liquidez que antes de 2015.

Esto significa que los hogares españoles están manteniendo casi el doble (o alrededor de 400 mil millones de euros en exceso) de los saldos de depósitos a la vista que tendrían si las preferencias de liquidez no hubieran cambiado y los bancos hubieran sido más proactivos en sus ofertas de depósitos remunerados.