Alphavalue | La entidad financiera italiana es nuestra Idea del Día y es miembro de nuestra cartera modelo. Intesa San Paolo es el resultado de la fusión entre Banca Intesa y Sanpaolo IMI, finalizada en enero de 2007. ISP es el actor más importante de Italia en todas las áreas de negocio, ya sea banca minorista, banca corporativa o gestión patrimonial.

Tiene una presencia selectiva en Europa Central y Oriental, Oriente Medio y Norte de África. Aunque la presencia del norte de África tiene sus raíces en la antigua historia colonial de Italia, seguimos creyendo que la presencia selectiva del grupo en Europa central y oriental tiene poca relevancia estratégica. En ese contexto, la reciente adquisición directa de una participación de control, equivalente al menos al 50% del capital más una acción, en UBI Banca (que representa el 20% de los préstamos de ISP, por ejemplo) no puede considerarse transformadora. Sólo ha fortalecido el sesgo interno del grupo y ha hecho que su posición de liderazgo nacional sea aún más indiscutible con cuotas de mercado combinadas superiores al 20% en toda la gama de productos.

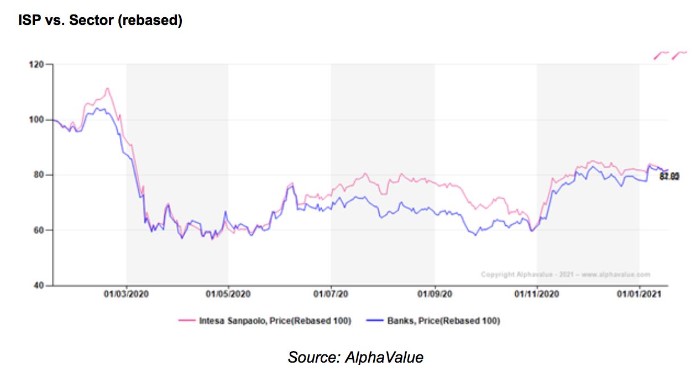

El precio de las acciones de ISP se ha movido a la par con el sector bancario durante el último año a pesar de la prohibición de dividendos por parte del BCE, que resultó particularmente dolorosa para el grupo.

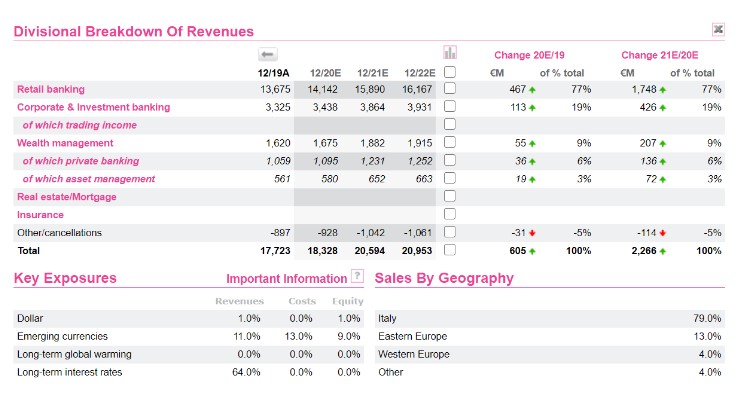

Todas las valoraciones apuntan a un potencial alcista por fundamentales con la excepción del P / GOP (Gross Operating Profit) por comparables, que está distorsionado por la dependencia (por encima de la media) del grupo en la gestión de patrimonio.

También vale la pena mencionar que nuestros analistas han asumido que el grupo podrá pagar más del 15% de los beneficios combinados de 2019-20 en 2021. Por lo tanto, asumimos un pay out del 40% correspondiente aproximadamente al 50% de lo que planeaba pagar.

Más que para otros bancos, la decisión final del BCE sobre la distribución de capital será fundamental para el comportamiento del precio de las acciones este año. Por lo tanto, si se les permitiera pagar dividendos de acuerdo con los planes, los accionistas podrían contar con más de 11,2 bn€ al final del año, lo que corresponde a un yield del 30%, basado en la última capitalización de mercado, es decir, 3x el cost of equity (coste del capital).

INTESA SAN PAOLO (comprar, objetivo 2,46 €++)