Alphavalue | Aunque los mercados todavía pueden asistir a más correcciones, las razones actuales para la cautela (la próxima reunión de septiembre de la Fed, la variante Delta del coronavirus, China y su política de intromisión en las compañías) no están enfrentadas a la opción de posicionarse en compañías europeas defensivas. Esto incluiría a las telecoms que no han ido a ninguna parte y, por lo tanto, es posible que no caigan demasiado si las cosas se ponen más complicadas.

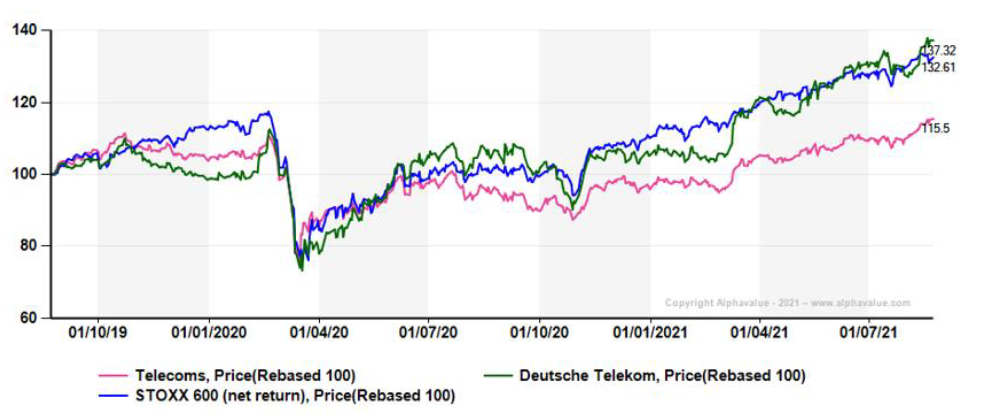

Como ya indicaron nuestros analistas hace poco más de 1 mes, posicionarse en compañías de telecomunicaciones es / fue una pérdida de tiempo una vez visto el outperformance de Deutsche Telekom (añadir, objetivo 20,2 € +) (miembro de nuestra cartera modelo) (gracias a sus activos en EE.UU.) frente su sector y al Stoxx 600 (ver gráfico).

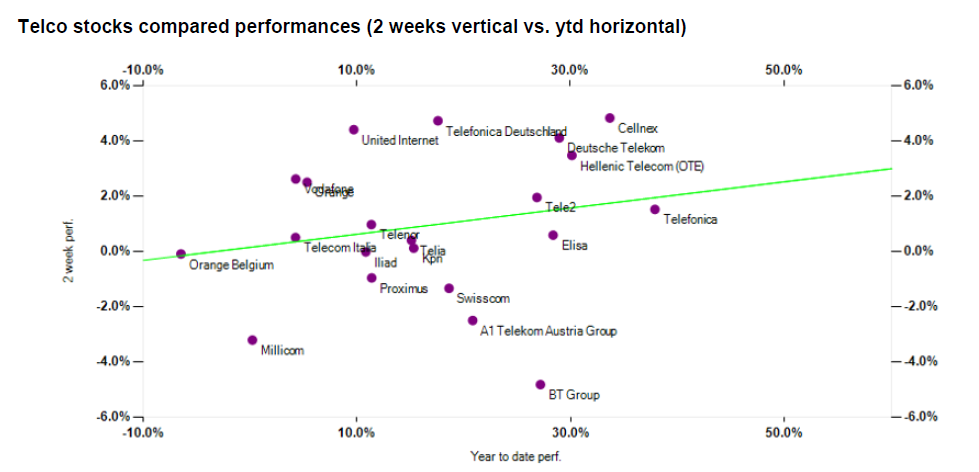

El sector se ha recuperado ligeramente en las últimas fechas, de modo que eventualmente se ubica un 5% por encima de su nivel más alto antes de la pandemia. Sin embargo, durante los últimos 5 años ha seguido siendo un desastre. La sólida evolución relativa reciente del sector no es generalizada. Más allá de Deutsche Telekom, Hellenic Telecom (añadir, objetivo 16,6 € ++), Cellnex (reducir, objetivo 55,7 € ++) y Telefónica Deutschland (comprar, objetivo 3,60 € ++) han logrado tirar del sector, con Telefónica (comprar, objetivo 6,53 € ++) (la mejor evolución YTD) resistiendo bastante bien.

El PER 2021 del sector telecom es de 14x, con o sin Deutsche Telekom. Ha subido 1 punto de PER desde junio pasado, oscilando el PER desde 7,1x de Telecom Italia (comprar, objetivo 0,80 € -) y el increíblemente resistente 27x de Elisa (reducir, objetivo 53,8 € ++). El grupo filandés es una especie de referencia de la industria en cuanto al yield (3,6%). Si bien la confianza en el sector puede mejorar, la perspectiva a largo plazo sigue emborronada por la falta de crecimiento del top line (ventas).

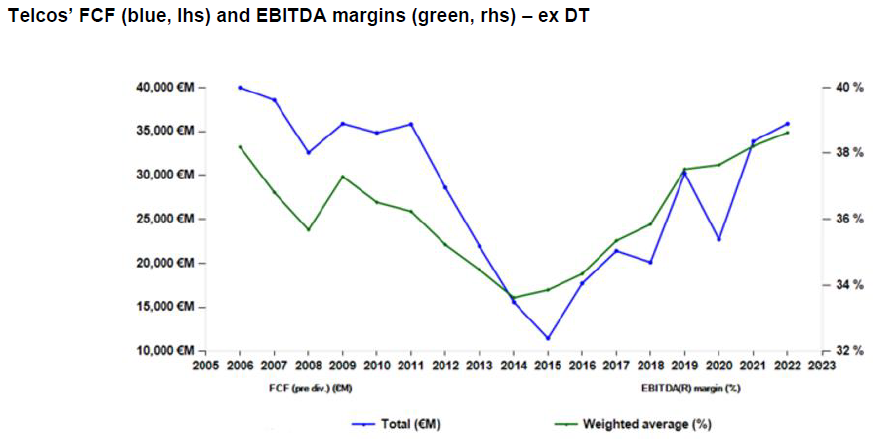

Durante los últimos 15 años hasta 2022, las ventas han decrecido o por debajo del +1% no menos de nueve veces. Bastante deprimente. Sin crecimiento, los esfuerzos para reducir costes, contener el capex y aumentar los márgenes Ebitda no pueden convertir en “payable FCF”, como lo demuestra el siguiente gráfico. Los FCF de 2017-21 todavía están muy por debajo de los de 2006-12. Más fibra y tecnología 4G, y ahora 5G, no cambiaron el potencial de beneficios de la industria.

Esto claramente plantea preguntas sobre el capex en curso para toda la industria y si los servicios de telecomunicaciones europeos se pueden poner alguna vez a niveles de precios similares a los de EE.UU. (aproximadamente 2x los niveles europeos cuando se trata de planes de móviles). Sin ninguna opción para consolidar la oferta a un nivel tal que la industria se mueva hacia el territorio del oligopolio, las perspectivas a largo plazo siguen siendo poco atractivas.

El mismo tamaño de las compañías de telecomunicaciones europeas puede incluso jugar en su contra, ya que no son lo suficientemente ágiles para satisfacer la demanda local, como lo hacen con éxito los grupos escandinavos más pequeños. Las compañías de telecomunicaciones son atractivas como un seguro a corto plazo, pero no mucho más.