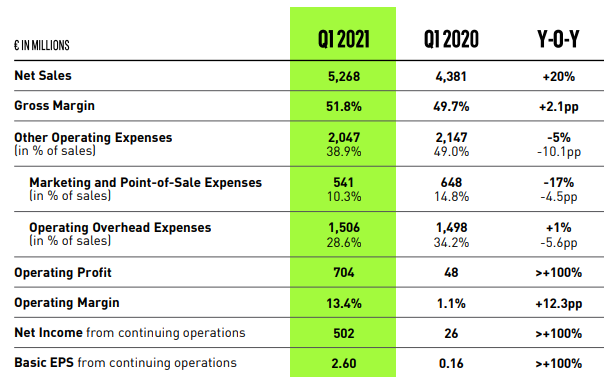

Bankinter | La multinacional alemana de calzado y ropa deportiva, Adidas, ha presentado sus resultados del 1T21 con unos Ingresos de 5.268 M€, un BNA de 502 M€ y una Deuda Financiera Neta de 3.290 M€.

Las principales cifras del 1T21 comparadas con el consenso (Bloomberg): Ingresos 5.268 M€ (+20,2%) vs 5.038 M€ esperados (+6,0%). A tipo de cambio constante aumentan +27%. Margen Bruto 2.729 M€ (51,8% sobre ventas) vs 2.614 M€ (51,9%). EBIT 704 M€ (vs 48 M€ en 1T20) vs 586 M€ esperado. BNA 502 M€ (vs 26 M€ en 1T20) vs 398 M€ esperado.

Por geografías, las ventas crecen +156% en China y +8% en Norteamérica y EMEA, a pesar de que en esta última región de media solo el 50% de las tiendas han permanecido abiertas durante el trimestre. A comienzos de 2T21, el 89% de las tiendas ya está abierto. Las ventas online crecen +43%. La Deuda Financiera Neta se sitúa en 3.290 M€ vs 4.816 M€ en 1T20.

Opinión del equipo de análisis de Bankinter:

Los resultados superan ampliamente las expectativas y la compañía anticipa una fuerte recuperación en 2021 en todas las geografías. Eleva las previsiones de ingresos para el año hasta un crecimiento de doble dígito alto vs doble dígito medio anteriormente (+50% en 2T21). Prevemos una recuperación de los márgenes hasta niveles pre-pandemia debido a un mejor mix de ventas (mayor crecimiento de las ventas directas a clientes vs ventas a mayoristas y lanzamiento de nuevos modelos premium), un buen control de costes operativos, excluyendo marketing y publicidad, a pesar de que el grupo incurrirá en gastos extraordinarios para la segregación de Reebok (60 M€ ya en el 1T20 y 250 M€ en el año) y una buena situación de partida de inventarios (-8%).

El valor ha reflejado en bolsa el boicot chino a algunas marcas textiles occidentales a finales de marzo tras las denuncias de algunas de éstas sobre las condiciones de trabajo en la región algodonera de Xinjiang. Las ventas online de Adidas en Tmall (la mayor plataforma online en China) disminuyeron -78% en abril (Nike -59%). Las ventas en China representaron un 25% del total en 2020. Creemos que el fenómeno será temporal y tenderá a diluirse como ha ocurrido en situaciones similares anteriores. La tendencia hacia productos premium y con innovación en el segmento del “athleisure” seguirá impulsando la captura de cuota de mercado de Adidas en este país. Un catalizador a corto plazo para el valor será la posible presentación de ofertas por la marca Reebok que Adidas ha solicitado para la próxima semana. Posibles candidatos son Anta Sports, Li Ning, Fila y Wolverine.

Superado el Covid-19, el potencial de crecimiento en Norteamérica y China, donde van ganando cuota de mercado, y la mejora del tono en Europa mantiene las buenas perspectivas del grupo. Los márgenes, impactados temporalmente por cancelación de pedidos, aumento de inventarios y disrupciones en la producción, recuperarán los niveles previos y retomarán la senda ascendente.

Mantenemos el Precio Objetivo en 310€/acc y, con un potencial de revalorización de +20%, elevamos la recomendación a Comprar (desde Neutral).