Santander Research | Banca Monte dei Paschi di Siena (Ba3 p, BB e) emitió un bono covered por importe de 750 M € a 5 años. La emisión se colocó a ms+68pb tras un ajuste desde el precio indicado inicialmente (IPT) de ms+77pb. Atrajo solicitudes de suscripción por encima de 2.300 M€, lo que implica que la demanda de suscripción fue casi 3,1 veces superior a la oferta.

Opinión de Research: Se trata del primer bono covered que MPS ha colocado desde la entrada en vigor de la directiva europea para la armonización del marco de los bonos covered en Europa. La emisión precede al vencimiento el 16 de julio de su bono covered con nominal de 1.500 M€, lo que sugiere que la emisión de ayer refinancia en parte ese vencimiento de julio. El nuevo bono covered y sus atractivas condiciones para el emisor, junto con la emisión de deuda senior preferred en febrero de 2023 (instrumento 3NC2 con nominal de 750 M€) y en marzo de 2024 (deuda 5NC4 por importe de 500 M€), demuestran, en nuestra opinión, que MPS está mejorando su acceso a los mercados mayoristas en condiciones asequibles. Creemos que este es un factor clave para que MPS reduzca su dependencia todavía relativamente alta de la financiación del banco central (que representaba el 11% de los pasivos totales a finales de 2023). También consideramos que la mejora gradual del acceso de MPS a la financiación mayorista es un elemento esencial para garantizar que el banco pueda cumplir de forma sostenible sus requisitos MREL a lo largo del tiempo (lo que podría llegar a requerir el acceso a mercados de deuda subordinada, con condiciones más complicadas).

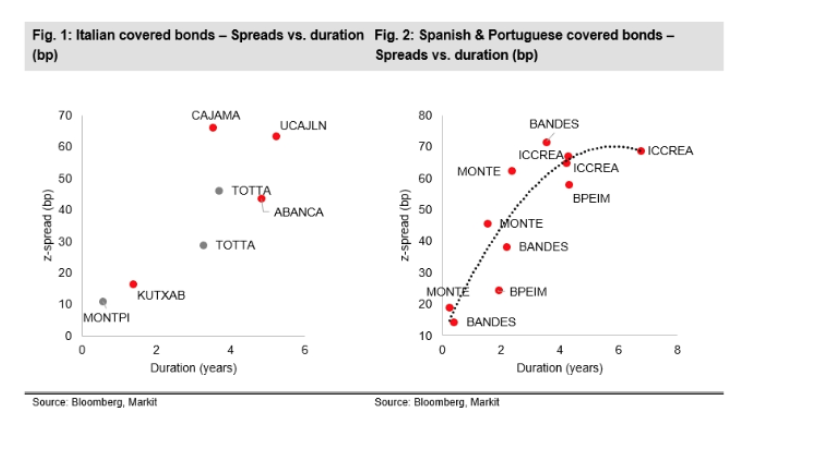

Los avances del banco en el fortalecimiento de su perfil de financiación se suman a otras tendencias de mejora de sus indicadores fundamentales en los últimos trimestres, allanando así el camino para que su perfil financiero converja con el promedio del sistema. Esto, junto con la menor incertidumbre acerca de la estrategia de salida del Estado italiano de la propiedad del banco tras la reciente venta de parte de su participación (25% en noviembre de 2023 y 12,5% en marzo de 2024), brinda potencial de mejora a nuestra recomendación de Infraponderar MPS. En nuestra recomendación, sin embargo, también seguimos sopesando nuestra visión de que la reducción significativa del riesgo de ejecución que todavía vemos en el logro de algunos de los ambiciosos objetivos financieros contemplados en el plan estratégico 2022-2026 ha sido excesivamente descontada en las valoraciones de los instrumentos del banco. Después de que esto (y, en nuestra opinión, la mejora de la confianza del mercado en la deuda soberana italiana) provocara un importante estrechamiento de los instrumentos de MPS en los últimos meses, consideramos que el ajustado precio de la emisión de ayer es un ejemplo más de que los bonos de MPS se sitúan en niveles relativamente caros con respecto a instrumentos comparables de otras entidades del sur de Europa, incluso de algunas con mejores calificaciones que MPS (véanse los Gráficos 1 y 2 a continuación), una región para la que tenemos una opinión especialmente favorable en el ámbito de los bonos covered (véase nuestro informe Covered Bond Round Up, publicado el 23 de febrero).