Alphavalue | ASM International proporciona la energía necesaria para aumentar la capacidad de producción de chips en las principales fundiciones. Este grupo se ha beneficiado enormemente desde mediados de 2020 del escaso suministro de semiconductores que aborda con su tecnología avanzada (ALD y Epitaxy) utilizada en los nodos más avanzados.

Como en cualquier “fiebre del oro”, los que más se benefician son los proveedores y en Europa la voz cantante en este mercado la llevan ASML (añadir, objetivo 552 € ++) (miembro de nuestra cartera modelo) y ASMI. Históricamente, aunque ASML tiene una capitalización de casi 20x la de ASM International, históricamente ASM International fue la matriz de ASML. ASML se independizó en 1988 como parte de la estrategia de ASMI de desinvertir en sus actividades de litografía para centrarse en su negocio principal: deposition. En definitiva, el negocio de las dos compañías está segmentado en diferentes procesos que son complementarios, pero en ningún caso dependen uno de otro. Por lo tanto, no existe competencia entre los dos grupos.

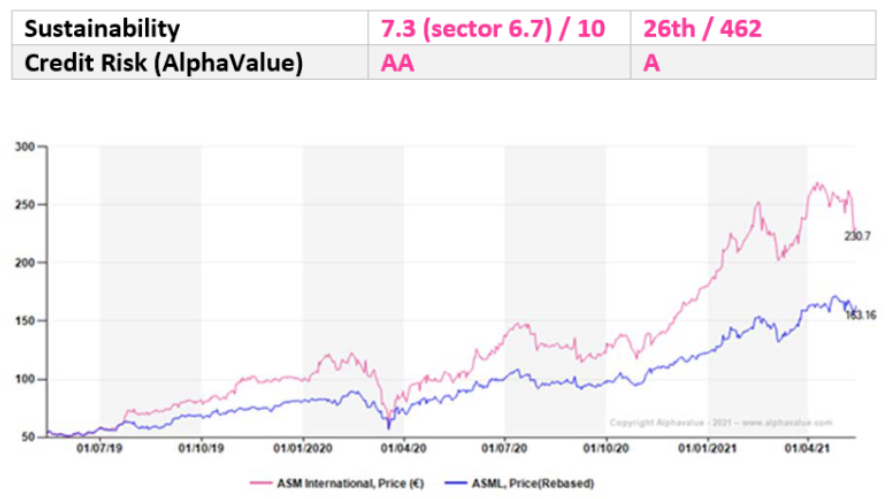

Más tarde, ASML explotó gracias a su tecnología EUV que se adoptó en 2015 a una producción de gran volumen y ASMI se centró en la tecnología ALD en la que ha estado trabajando desde finales de los años 90. ASML ha tomado cierta ventaja y ha conocido el éxito más rápido que ASMI, pero esta última recientemente está compensando este retraso e incluso el precio de las acciones ha conseguido superar en los últimos dos años al precio de los títulos de ASML.

Mayo ha sido un mes especialmente duro para las compañías de semiconductores sin ninguna razón de peso más allá de las expectativas de tipos más altos, que perjudican a las compañías de rápido crecimiento. Por cierto, ASMI no se ve afectada negativamente por los límites de producción de las fundiciones. Se espera que su 2T21 marque un nuevo récord en ventas y nuestros analistas estiman que el resto del ejercicio será al menos igual de bueno. Esperamos un aumento de las ventas a niveles de “mid-twenties” y del +28% para el beneficio neto, que contribuye a un DCF de 310 eur/acc. También es una opción significativamente más barata que ASML como proveedor alternativo de “shovel”, con un PER ajustado de 24x frente a 38x de ASML. Parte de esta diferencia se debe al hecho de que ASML tiene un control total de las máquinas de fotolitografía, mientras que ASMI tiene algunos competidores. Sin embargo, todavía están expuestos al mismo mercado, aunque hay nuevas necesidades por cubrir. Nuestros analistas prevén un +28,4% de potencial alcista para los próximos 6 meses.

ASM International (comprar, objetivos 306 euros +).