Bankinter | La exposición a China (35% aprox. de las ventas totales) es un catalizador en el 1T. Las entregas en la región aceleran +98% a/a y favorecen un aumento de ingresos mayor al estimado. Además, el aumento de los precios de venta y los recortes de costes facilitan una expansión relevante de los márgenes.

En próximos trimestres el encarecimiento de las materias primas y la escasez de semiconductores se presentan como los principales retos. Pese a ello, la Compañía mantiene su guidance sin cambios. Tras este anuncio, mantenemos inalteradas nuestras estimaciones. Nuestro precio objetivo sube hasta 102,7 euros (desde 98,5 euros) por la mejora de la caja neta del negocio industrial. Con ello el potencial alcanza +22% y nuestra recomendación queda en Comprar.

Los resultados baten las estimaciones del consenso y muestran una recuperación relevante. Este buen desempeño se produce gracias al aumento de ventas en todas las regiones donde opera la Compañía, especialmente en China. Como referencia, en Europa avanzan +8,1% a/a, en NAFTA +17,4%, en Asia +77% y en China en particular +98%. Se trata de un comportamiento nada despreciable. Conviene recordar que China supone un 35% aprox. de las ventas totales del grupo.

Además, la alta demanda de modelos premium ha permitido un aumento de los precios de venta y también ha acompañado una mayor demanda de coches usados.

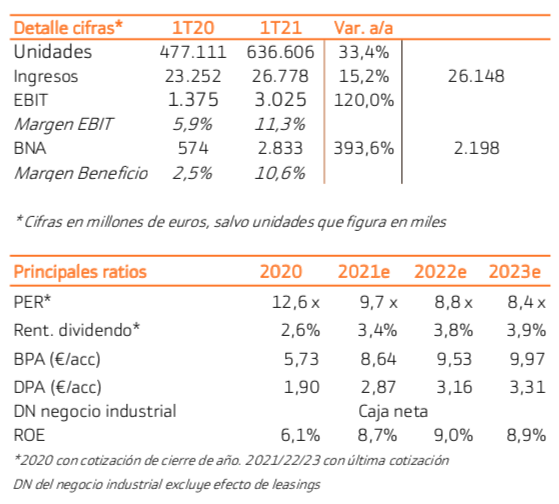

En concreto, las entregas de vehículos se disparan por encima del +33% y destaca la venta de eléctricos e híbridos, +120% a/a hasta 70.207 unidades (11% del total). Todas las marcas del grupo (BMW, Mini y Rolls-Royce) consiguen crecimientos elevados

Las medidas de eficiencia, recorte de costes y control del capex, funcionan y se unen a la recuperación que experimenta el mercado desde el segundo semestre de 2020. Con ello, el margen EBIT avanza hasta 11,3% desde 5,9% en el 1T20.

En cuanto conjunto de 2021, la Compañía anticipa un año volátil, advierte del aumento de costes de las materias primas. Además, la escasez de semiconductores está lejos de solucionarse y supone un riesgo para las cadenas de suministro durante el segundo trimestre del año. Pese a ello, BMW reafirma su guidance para el año: margen EBIT para el segmento auto de 6%/8% (vs. 2,7% en 2020).

Tras estas cifras mantenemos inalteradas nuestras estimaciones. Nuestro precio objetivo avanza hasta 102,7€ (desde 98,5€) por la mejora de la caja neta del negocio industrial (+15% hasta 21.260M€). El potencial alcanza +22% y nuestra recomendación queda en Comprar.

Más allá de las cifras publicadas este trimestre, nos parece acertado el giro hacia la electrificación emprendido por el grupo. La estrategia contempla varias fases, pero ya en 2023 establece que el 90% de los modelos tenga al menos una versión eléctrica.