Bankinter | Las ventas de vehículos aceleran, la capacidad de aumentar precios se mantiene y las medidas de eficiencia siguen en marcha. Todo ello favorece un repunte de márgenes hasta niveles superiores a los alcanzados pre-pandemia y permite una mejora de guidance por segunda vez en el ejercicio. Como consecuencia elevamos nuestras estimaciones para el conjunto del ejercicio. A futuro los principales retos siguen siendo la escasez de semis, el encarecimiento de las materias primas y la expansión de la variante Delta por Asia. Incorporamos estos riesgos en nuestra tasa de descuento. Con ello, nuestro precio objetivo avanza ligeramente hasta 303,7€ (desde 302,9€) y nuestra recomendación permanece en Comprar.

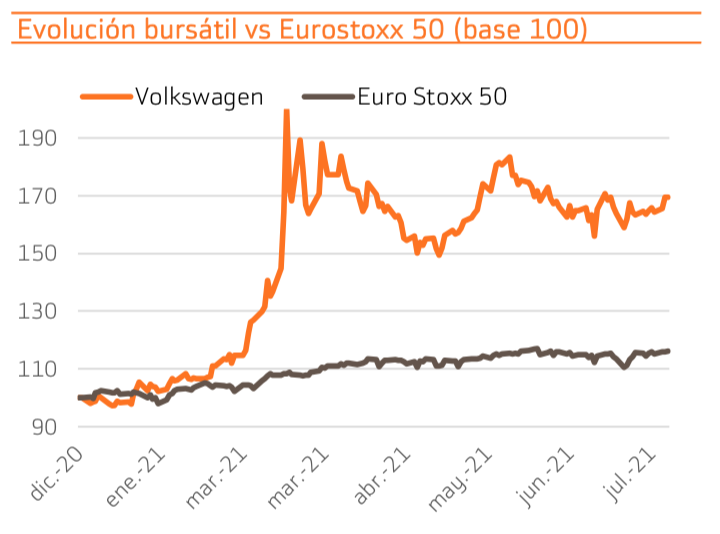

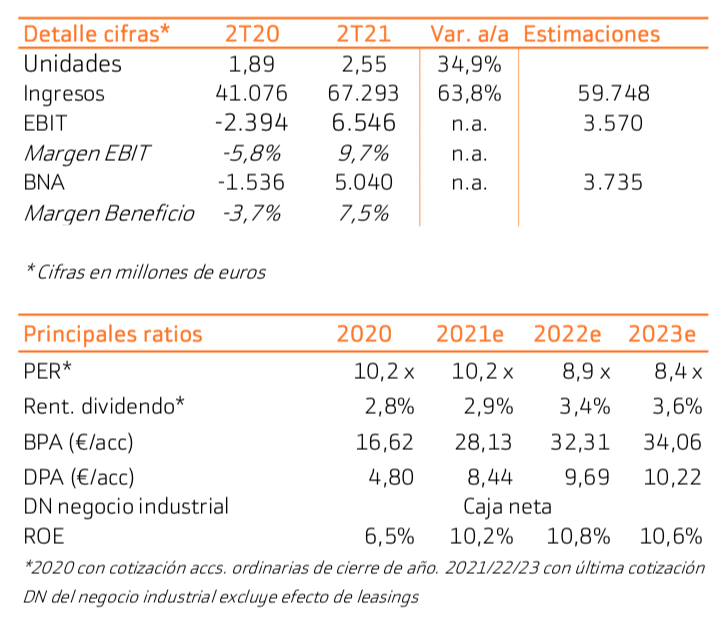

Volkswagen continúa su fuerte recuperación operativa. En el segundo trimestre publica unas cifras que baten ampliamente las estimaciones del consenso y muestran unos crecimientos realmente remarcables. Esta buena evolución deriva en gran parte de la sólida demanda de sus marcas más premium, Audi y Porsche. La Compañía puede incluso subir precios en el periodo, lo que contribuye a una importante mejora de márgenes. El margen operativo acelera hasta 9,7% en el trimestre vs. 7,8% en el 2T 2019. El EBIT alcanza los 11.400M€ en el semestre y supera el nivel récord anterior, 10.000M€ alcanzado en 2019. Por tanto, se sitúa ampliamente por encima de niveles pre-pandemia.

Resulta destacable la venta de eléctricos, que acelera +165% a/a y alcanza las 171.000 unidades en el semestre, lo que demuestra que la estrategia de la Compañía funciona. En próximos meses esta tendencia debería acelerarse por la incorporación de nuevos modelos.

El balance sigue dando buenas noticias y la caja neta aumenta hasta 35.048M€ (+18,4% desde el 1T 2021)

A futuro la Compañía advierte de la escasez de semiconductores y estima un nivel de entregas inferior al inicialmente anticipado. Pese a ello, mejora por segunda vez sus objetivos para el conjunto del año. En concreto, mejora en +0,5% su estimación para el margen sobre ventas, que ahora queda en 6,0%/7,5%.

Tras estos resultados mejoramos nuestras estimaciones para el conjunto

del ejercicio mientras que a largo plazo prevemos unos márgenes ligeramente superiores. Eso sí, nuestra prima de riesgo sube e impulsa la tasa de descuento de nuestro modelo (hasta 7,0% desde 6,0% previo). Tratamos de reflejar el posible impacto de la escasez de chips, el encarecimiento de las materias primas y el riesgo a la extensión de la variante Delta, que afecta especialmente a Asia. Este último punto nos preocupa porque Asia en general, y China en particular, es un mercado realmente relevante para Volkswagen. Un rebrote del virus, unido a las disrupciones en la cadena de suministro, podrían acelerar la pérdida de cuota de mercado que la Compañía experimenta en la región. En concreto las ventas totales aceleran +28,9% en Asia durante el semestre mientras que las de Volkswagen crecen +16,8%.

Finalmente, rolamos nuestros flujos de tal manera que contemplamos el periodo 2022/2026 para nuestra valoración

Con todo ello, nuestro precio objetivo varía ligeramente. Queda en 303,7€ (desde 302,9€ previo). El potencial de revalorización desde los niveles actuales de cotización es de +6% para las acciones ordinarias y +48% para las preferentes (+20% aprox. en términos de capitalización). Por tanto, nuestra recomendación permanece en Comprar.