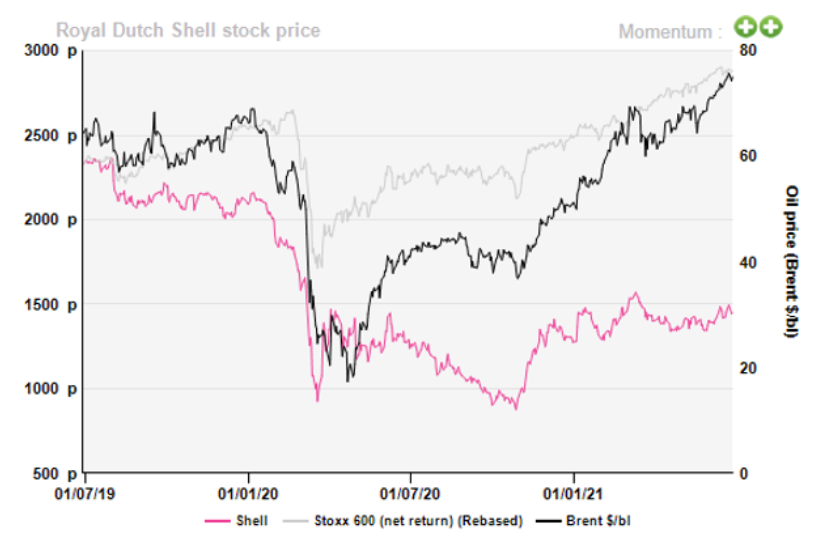

Alphavalue | Los precios del crudo se encuentran en un máximo de dos años (Brent por encima de 75 $/b) gracias a una mejora de las estimaciones en la demanda y una OPEP+ disciplinada. Además, el esperado regreso de Irán se está retrasando, mientras que las compañías estadounidenses de esquisto (shale oil) se resisten a aumentar su producción. Mientras tanto, la recuperación de las cotizaciones ha sido bastante mínima para las petroleras integradas. Al observar la evolución de la petrolera angloholandesa, Royal Dutch Shell, frente a la del petróleo, parece que el vínculo está roto desde el histórico recorte de dividendos.

Las últimas noticias aparecidas sobre el grupo no están siendo de gran ayuda, ya que un tribunal holandés ordenó a Shell reducir sus emisiones en un -45% para 2030, incluidas las emisiones de Alcance 3. Su tamaño lo convierte en un objetivo fácil: las emisiones de Alcance 3 de Shell ascendieron a 1,3 Gt de CO2 en 2019 (divididas equitativamente entre la producción propia de Shell y los productos de terceros que vende), lo que representa alrededor del 60% de las emisiones de CO2 de los países de la UE.

Dos semanas después del fallo, el CEO publicó que lo más probable es que la compañía apele, pero que también acelere su estrategia. El fallo impone cambios drásticos en el negocio y no esperamos que el grupo lo cumpla por completo. Cumplir con la sentencia judicial simplemente significa reducir el negocio principal en la misma proporción. Los proyectos de hidrógeno verde y CCUS (uso y almacenamiento de captura de carbono) sólo podrían ayudar a abordar las emisiones de Alcance 1, que ya es un problema en sí mismo en 70 Mt.

La compañía ha abierto la posibilidad de la venta de sus activos de esquisto en EEUU, a pesar de ser considerada como una región estratégica y rentable por debajo de 35 $/b. Consideramos que esta venta potencial es oportuna, ya que mostraría las intenciones de Shell de descarbonización, mientras (lo que es más importante) aprovecha los altos precios del petróleo. Si los mercados de renta variable no valoran adecuadamente los activos de Shell, ¿tiene más valor venderlos? El sector tuvo tiempo de desapalancarse y las estimaciones a medio plazo parecen decentes, lo suficiente como para justificar una adquisición de activos de ciclo corto.

Nuestros analistas apuestan por una recomendación positiva, ya que vemos una sólida generación de efectivo en el futuro. A 70 $/b, estimamos un cash flow operativo de alrededor de 45 bn$, lo que significa una distribución de 9-13,5 bn$ (20-30% de cash flow operativo). Por tanto, el yield para los accionistas se acerca más al 7% que al 3,5% del dividendo. El bull case para Shell es el de una distribución creciente basada en la mejora de los fundamentales, mientras que Total Energies (reducir, objetivo 41,3 € +) tiene menos espacio para sorprender positivamente, pero ahorra a los inversores el esfuerzo de estimar su pay out.

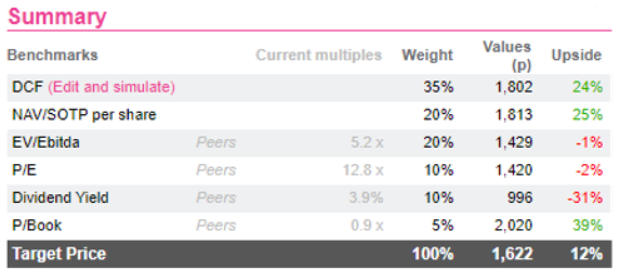

Recomendamos Añadir y un Precio Objetivo de 1.622 GBX/acc.