Banc Sabadell | Tras 7 trimestres de transición de licencias a cloud, que debería durar 10 según la compañía, vemos a SAP lista para que los elevados costes que tanto han lastrado a la operativa (>-200 p.b. de media por trimestre en margen EBIT) se reduzcan y empiecen a dar sus frutos.

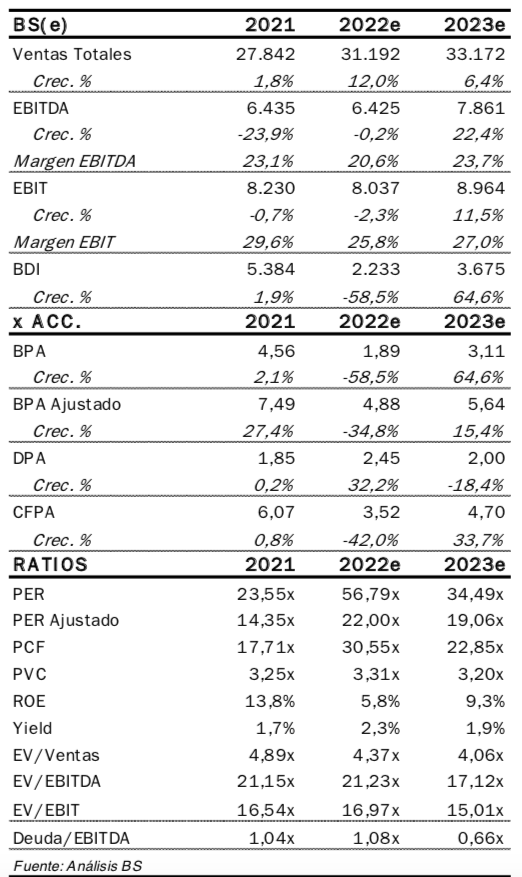

Según avanzan los Rdos., la dilución del margen cada vez es menor con unas eficiencias que sobre- compensan los costes de armonización resultando en una mejora operativa secuencial. Creemos que esto deberíacontinuar en el 4T’22, lo que transmite confianza de cara a conseguir el guidance (7.904/8.374 M euros vs 8.037 M euros BS(e), consenso en línea). Con ello, se abriría la puerta a mensajes positivos por parte de la compañía para 2023 en cuanto a la esperada mejora operativa: cumplir su objetivo de “crecer a doble dígito el EBIT’23” (vs +11,5% BS(e) y consenso) mejorando así su margen. Esto debería acercar la cotización a niveles pre profit warning de agosto’20 (implicando una subida de c.+30% vs hoy) cuando el margen EBIT crecía.

En 2023 es el año clave de la transición donde las ventas de cloud superen a licencias (y soporte). Esperamos la finalización del programa de armonización de costes en el 2S’23, eliminando un impacto de -1,7 p.p. BS(e) en márgenes de cloud y tomando protagonismo las eficiencias. Esto debería empujar los márgenes de cloud hasta 74% (vs 75% guidance) en 2023, que supone +c.400 p.b. frente a los niveles de 2020 (año donde la cotización de SAP estaba en máximos). Además, si bien esperamos unos ratios de opex sobre ventas normalizados, estos continúan por encima de la media de los últimos 3 años por lo que creemos que estas estimaciones son conservadoras y hay margen de revisión al alza. Con ese escenario conservador y potenciales desinversiones que llevan consigo una mejor operativa (visto en el pasado) vemos razonable que SAP cumpla su objetivo de crecer a doble dígito en EBIT’23e, siendo uno de los mayores catalizadores para el valor. Con esas dinámicas y las perspectivas del negocio, esperamos que el nuevo CFO revise al alza los objetivos’25 (como ha dejado entrever el management en las últimas conference calls). Esperamos que esto ocurra o bien en los Rdos. 1T’23 (abril) o en la conferencia de Sapphire de mayo, lo que supondrá un catalizador para el valor que confirmará las estimaciones del mercado (EBIT’25 >11.500 M euros de guidance vs c.11.700 M euros BS(e) y consenso).

Revisamos un +1% de media el EBIT’22-27e principalmente por el efecto de revisión al alza de las ventas en cloud (ante las buenas dinámicas del negocio) dejando una TACC’21-27e en EBIT del +8,9% (vs +8,7% anterior; consenso no disponible). Esto tiene un impacto del +3,3% en P.O. hasta 124 euros/acc.

Cotiza con un descuento del -9% en PER ajustado’24 vs las plataformas nativas de cloud incluso teniendo unas perspectivas de crecimiento en BDI superiores. Pese a los riesgos del sector (menor gasto en IT o nuevos players), vemos su perfil menos cíclico (80% ventas recurrentes y subiendo) y holgada situación financiera (c.1x DN/EBITDA) como destacables fortalezas.