Alphavalue | La compañía danesa de energía eólica y bioenergía, Orsted, tiene su origen en fusión de seis compañías danesas (Elsam, Energi E2, Nesa, Københavns Energi, Frederiksberg y Forsyning) que pasaron a llamarse DONG Energy (Danish Oil and Natural Gas), antes de pasar a su nombre actual. La fiebre de los inversores por lo “verde” determinó que en 2020 el precio de las acciones de Orsted subieran un espectacular +84%, aunque la burbuja parecía haberse pinchado en el 1S21 con unas caídas del -33%.

Esto último estuvo motivado por la contracción de las inversiones ESG (environmental, social and governance) y un Capital Markets Day del grupo decepcionante, al menos desde el punto de vista de los inversores, publicado a principios de junio. Se tenía previsto ampliar capacidades en mayor medida que el Ebitda en activos onshore, reduciendo mecánicamente la rentabilidad, una de las principales ventajas competitivas del grupo. El mercado parece ahora dividido entre la prima insostenible de Orsted y el atractivo offshore, lo que lleva a una volatilidad sin precedentes.

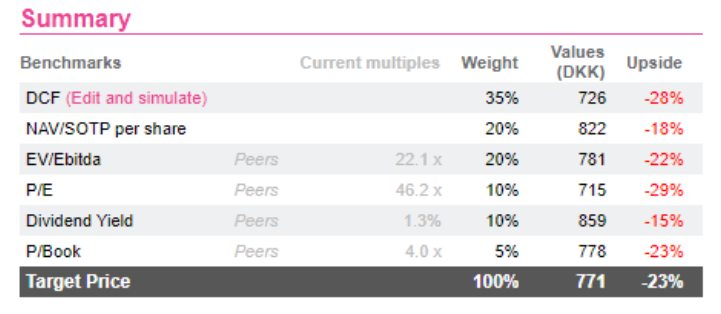

Todas las métricas de valoración están teñidas de rojo. A pesar de una generosa prima del 50% en en las valoraciones por comparables y una prima ESG de 45 puntos básicos en el crecimiento a largo plazo del DCF, nuestros analistas no pueden justificar el precio actual de las acciones. El pipeline de Orsted, valorado hasta 2031, parece demasiado caro frente a sus comparables. Además, consideramos que el riesgo de inflación de costes y la capacidad del grupo para repercutirlo en los precios de PPA / CFD es una fuerte incertidumbre y que aún no se refleja completamente, además de la amenaza para los niveles de rentabilidad. En la misma medida, persiste la incertidumbre que rodea a la sostenibilidad de los precios a la baja a largo plazo.

El mercado tiene una desafortunada tendencia a ignorar los riesgos de Orsted por la única razón de no tener un competidor puro en un nicho de mercado atractivo. Esto genera dudas sobre la sostenibilidad a medio plazo de un ratio EV / Ebitda cercano a 22x, cuando los comparables tienen una media de 12x.

Nuestros analistas ven mejores oportunidades en otras compañías, especialmente en Engie (comprar, objetivo 16 € +) que deriva de su exposición a la energía eólica marina de su joint venture con EDP (comprar, objetivo 5,89 € -), apuntando a ser el segundo grupo global para 2025. Presenta la valoración más distorsionada e injustificada con un ratio EV / Ebitda por debajo de 6x, parece una alternativa obvia.

Recomendamos Vender en Orsted y un Precio Objetivo de 771 DKK/acc.