Morgan Stanley | Tras haber sido uno de los peores valores de viajes europeos (-80% desde el Covid), Jamie Rollo sube su recomendación a Overweight (OW), ya que con un entorno de demanda sólido cree que hay más potencial de upside que de downside, con un riesgo/retorno muy atractivo, teniendo en cuenta:

- El potencial de mejora a nivel operativo: tras un 1Q24 mejor de lo esperado, Jamie cree que el guidance FY24 (>25% EBIT) es conservador, ya que supone tan solo un 8% de crecimiento para lo que queda de año, y situaría los márgenes en el 2%, por debajo de sus peers a pesar de un EBIT/pax similar, y por debajo de su media histórica.

- Balance saneado: la compañía tuvo una subida del rating crediticio a B+, y emitió €500mn de deuda al <6%, más barato que su RCF equivalente al crédito BB-. Además, el CDS ha caído a la mitad en los últimos 6M. Si bien tiene algunos requisitos de refinanciación, pero tiene tiempo de sobra y opciones.

- Potencial de mejora FCF: actualmente tiene un ratio de conversión FCF bajo debido a su alta exposición a las JVs/asociadas (40 % del EBITDA, ingresos por dividendos bajos actualmente). Sin embargo, Jamie ve margen de mejora a través de unos dividendos de las JVs/asociadas más altos, venta de activos, y mejora del beneficio operativo. De hecho, cree que la reanudación de los dividendos en 2026 es una posibilidad real.

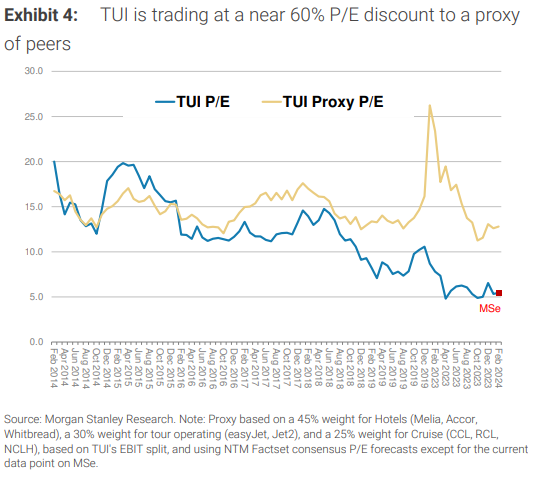

- Valoración: actualmente el grupo cotiza a 11x P/E, mientras que antes del Covid cotizaba a 12x.

TUI, DE EQUAL A OVERWEIGHT, DE €9 A €10