Alphavalue/DIVACONS | Por supuesto, las empresas europeas estaban endeudadas mientras derrochaban el “free money” que se les entregaba para invertir (o desperdiciarlo en adquisiciones inoportunas). Bueno, esto parece una idea preconcebida, al menos para los “actores” del mercado que no están dispuestos a cuestionar el origen del Ebitda 2021-2023.

Tengamos presente la tendencia europea del ratio deuda/Ebitda. El siguiente gráfico excluye las entidades financieras, inmobiliarias (cuyo “trabajo” es estar endeudadas al máximo), holdings, grupos de metales & minino metales y petroleras, ya que su Ebitda es consecuencia de los precios de las commodities independientemente de lo que el management haga crear valor.

Es obvio que etapas pre Covid 19 con un endeudamiento de alrededor 2x del Ebitda se han roto por márgenes brutos crecientes. Cobrar mucho en un mercado de “sellers” ha sido un sueño para la generación de FCF y los dividendos. Desde AlphaValue estamos asombrados de que los compradores nunca se rebelaron mientras pasaban de un susto a otro. El Ebitda tendría que contraerse finalmente cuando los consumidores empezasen a notar en sus bolsillo las alzas de precios. Esto se esperaba que sucediera hace un año…

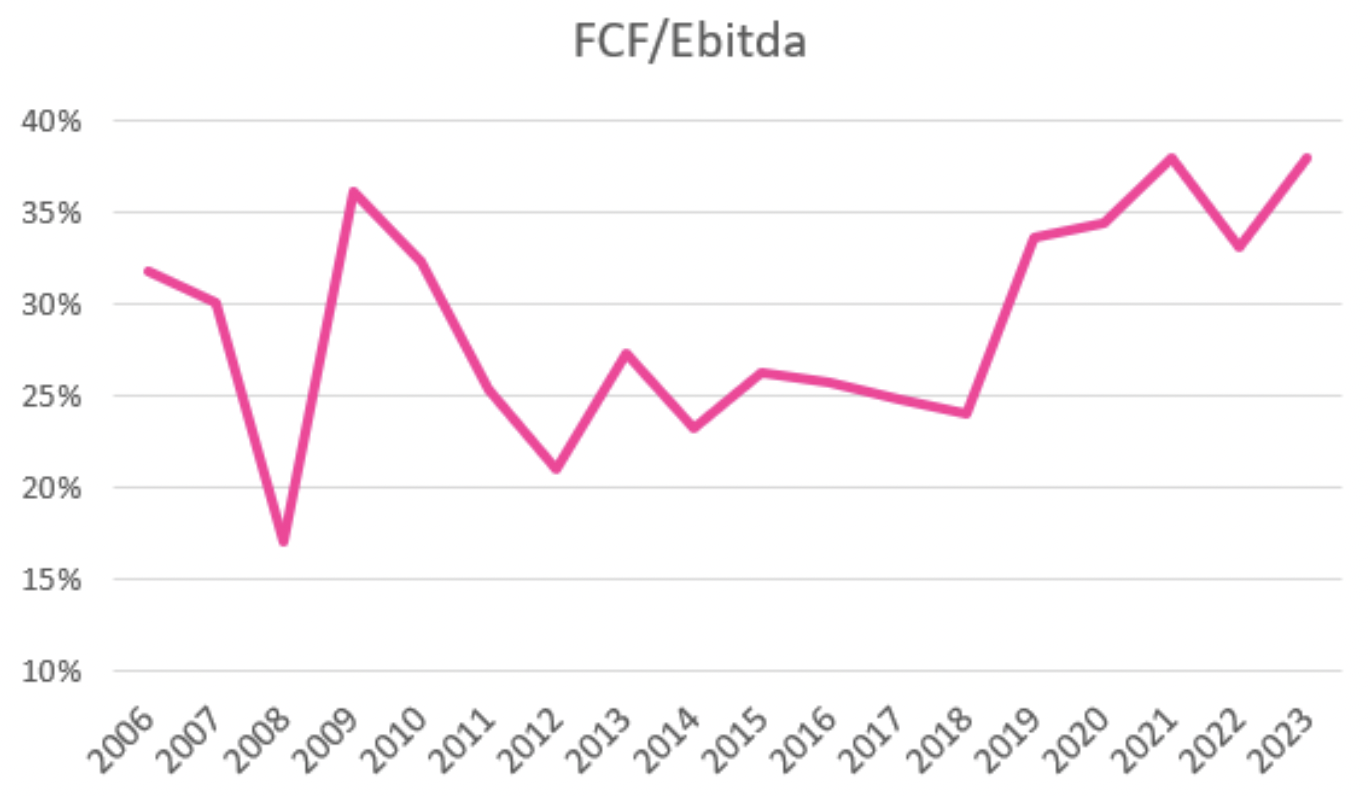

Curiosamente, los Ebitda publicados parece tener cierto fundamento, ya que los free cash flows reales parecen aumentar al son del Ebitda. ¡Aleluya!, ya que la renta variable europea está a salvo de los excesos del endeudamiento y, por lo tanto, puede capear una potencial recesión.

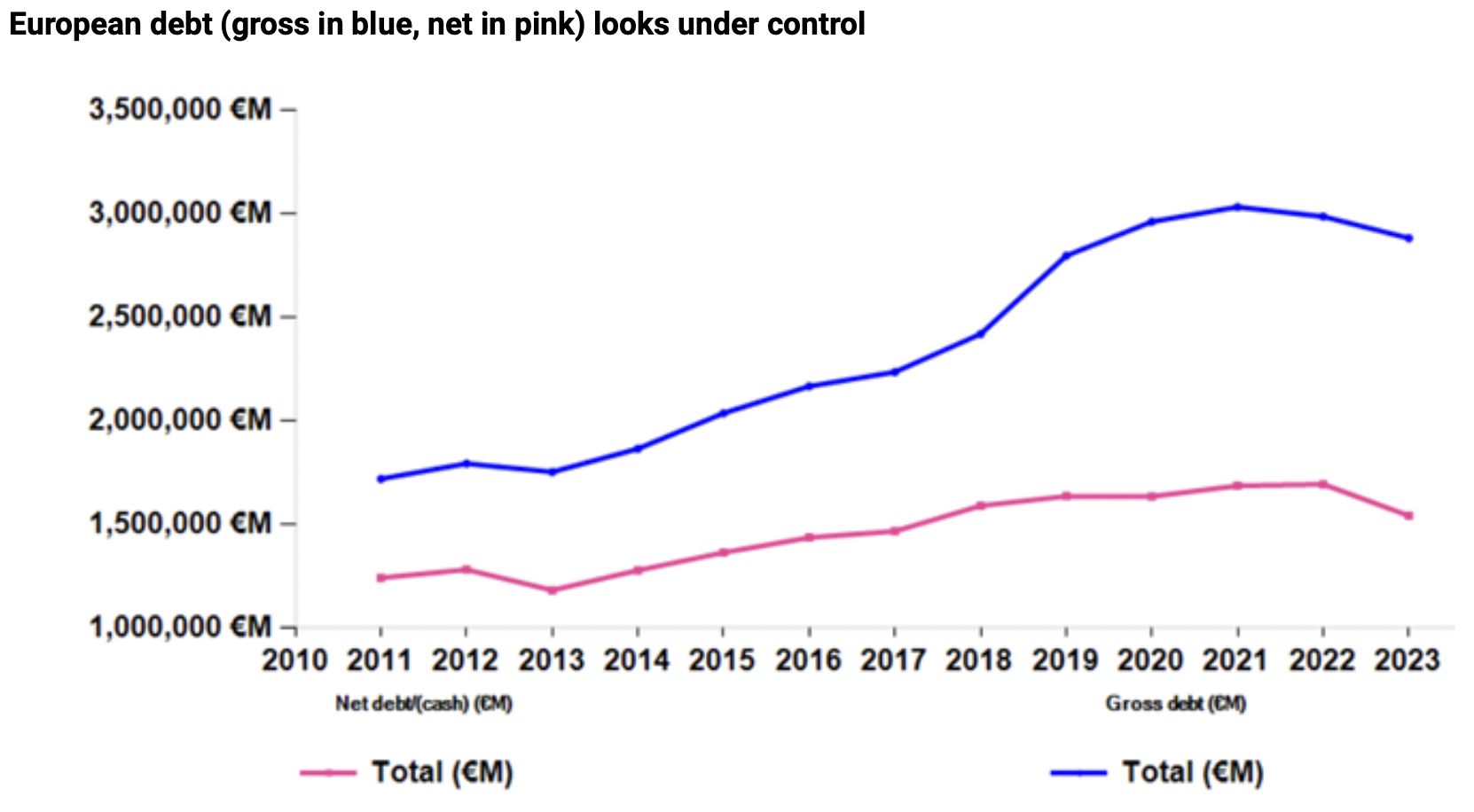

La prueba de fuego será cómo evolucionará la deuda, neta y bruta. Los magníficos cash flows parecen haber sido empleados para derribar ambos “apellidos” (neta y bruta) en términos absolutos (ver siguiente gráfico). De nuevo ¡aleluya!

La diferencia de la deuda entre 2010 y 2023 se ha limitado. No obstante, destaca una característica duradera para las compañías de nuestra cobertura, que comenzó en 2009, el creciente efectivo. La posición bruta de caja se ha multiplicado por 2,8 entre 2011 y 2023 hasta la asombrosa cifra de 1,3 tn€.

Mantener el cash debajo del “colchón” no tiene sentido a menos que sea un seguro para malos días por venir. El coste de productividad de mantener ese seguro fue un desastre en un contexto de tipos cero. Obviamente, hoy en día no tanto. Antes de la pandemia, habíamos asumido que una posición bruta de caja en expansión reflejaba la reducción de los inventarios para inmovilizar menos capital y mejorar los ROCE (retorno sobre capital empleado). La experiencia del Covid 19 y la posterior recuperación de los inventarios no ha tenido impacto en este frente en términos agregados según el gráfico anterior: la posición bruta de caja siguió creciendo.

De modo que, al observar la evolución del ratio deuda neta/Ebitda, se muestra claramente una tendencia mejor de lo anticipado con una fortaleza en cuanto al Ebitda y continuos interrogantes sobre el perfil de la deuda neta.